Прогноз продажів компанії в часи сприятливі й не дуже

Важливе у статті:

- Коли потрібно прогнозувати продажі компанії.

- Вісім основних вимог до прогнозування.

- Шість кроків роботи з прогнозами.

- Класифікація та техніки прогнозування.

- Експертне опитування: дельфійський метод та оброблення результатів.

- Алгоритм опитування за дельфійським методом та прогноз на його підставі.

- Трендові моделі: найпростіший варіант.

- Прогнозування продажів за умов сезонності та без врахування сезонності.

- Прогнозування: перспектива на часи кризи.

Коли потрібно прогнозувати продажі компанії?

Світ стає дедалі складнішає, і бізнес також. Сучасний бізнес, хай де ми працюємо: у сфері виробництва чи послуг, — це переважно складна та надовго розтягнута в часі система, яка потребує координації всіх її елементів. Особливо це стосується виробництва, продукти якого можуть складатися з кількох десятків чи навіть тисяч компонентів, кожний з яких має бути в визначеному місці та у визначений час. Все це потребує прецизійного планування виробництва, а в ширшому аспекті — створення та ефективного обслуговування низки (ланцюга) створення додаткової цінності (value added chain).

Про те, що собою являє ланцюг створення додаткової цінності та яким він є для різних видів бізнесу, можна прочитати в класичних підручниках зі стратегічного менеджменту (Артур Томпсон (Arthur A. Thompson) та А. Стрікленд (A.J. Strickland III)1) та операційного менеджменту (Річарда B. Чейза (Richard B. Chase), Ніколаса Дж. Еквілайна (Nicholas J. Aquilano), Роберта Ф. Якобса (Robert F. Jackobs)2).

____________

1 Томпсон-мл. Артур А., Стрикленд III A.Дж. Стратегический менеджмент: концепции и ситуации для анализа. 12-е издание: Пер. с англ. – М.: Издательский дом «Вильямс», 2002. — 928 с.

2 Chase Richard B., Aquilano Nicholas J., Jackobs Robert F. Operations Management for Competitive Advantage. — 9th edition, McGraw-Hill Higher Education. — 763 с.

Прецизійні операційні плани допомагають керувати ланцюгом створення додаткової цінності з позиції часу. А у фінансовому плані найчастіше вживаним інструментам створення додаткової цінності є бюджет. Технологію складання бюджетів можна знайти в публікаціях з управлінського обліку (Р. Гарісон (Ray Garrison), Ерік Норін (Eric Noreen), Пітер Брюер (Peter Brewer)3) Там показано послідовність складення бюджетів, які описують фінансові параметри функціонування кожного елемента ланцюга створення додаткової цінності. Проте параметри цих бюджетів залежать від бюджету продажів, що його доводиться складати першим. А для його складення потрібно мати прогноз продажу на наступний бюджетний період.

____________

3 Гаррисон Рэй, Норин Эрик, Брюэр Питер Управленческий учет. 11-е изд. / Пер. с англ. О.В. Чумаченко. — К. Companion Group, 2011. — 1024 c.

Зараз наприкінці року в більшості компаній самий розпал бюджетування, адже, як показують опитування, проведені автором серед фінансових директорів — членів CFO Club Ukraine, цього року понад 75 % компаній, які використовують бюджетування, першого січня починають не лишень новий рік, а й новий бюджет. Щоб не запізнитися з бюджетом, ще влітку фінансисти компанії готують бюджетне резюме — узагальнений опис основних параметрів майбутнього бюджету. Серед багатьох таких параметрів є опис майбутніх продажів, що будуть закладені в бюджет. Такі параметри неможливо визначити без попереднього прогнозування продажів. А отже, прогноз продажів наступного року варто було зробити ще на початку літа, а фінансування на проведення досліджень, пов’язаних із прогнозуванням обсягів продажів, ще весною. Ідеально, якщо таке фінансування передбачено в поточному бюджеті цього року.

У цьому матеріалі ми докладно розкажемо про те, як прогнозувати продажі. В книгах іноземних авторів це називають прогнозуванням попиту (demand forecasting).

Вимоги до прогнозування

Прогнозування справа непроста. Інструментам прогнозування присвячують книги. Охочим докладно ознайомитися з бізнес-прогнозуванням можу порекомендувати книгу Джон E. Ханка (John E. Hanke), Дин У. Уичерна (Dean W. Wichern), Артура Дж. Райтса (Arthur G. Reitsch)4. Зрештою, попит можна не тільки пасивно прогнозувати, можна займатися його активним формуванням та управлінням ним (demand management). Активний вплив на попит мають маркетинг та сучасні методи роздрібних продажів (modern retailing).

____________

4 Ханк Джон Э., Уичерн Дин У., Райтс Артур Дж. Бизнес-прогнозирование, 7-е издание: Пер. с англ. — М.: Издательский дом «Вильямс», 2003. — 696 с.

Прогнози доводиться складати тоді, коли наш вплив на параметри ринку споживачів обмежений, і тому доводиться задовольнятися тим, що є. З погляду теорії обмежень та систем (ТОС) це означає, що саме ринок та його обсяг є основним обмеженням для компанії, а отже, доводиться прогнозувати його параметри. Близько 70 % опитаних цього року фінансових директорів заявили, що обмеженням для їхнього бізнесу є тільки обсяг ринку (зовнішнє обмеження), тож для цих компаній є актуальним прогнозування продажів. Решта фінансистів під час опитування назвала різні види внутрішніх обмежень, а тому їм під час складання бюджетів доведеться першим складати бюджет «вузького місця» (bottle neck budget), який залежатиме не від прогнозу обсягів продажу, а від пропускної спроможності самого «вузького місця».

Серед вимог до прогнозів попиту виділимо такі. Прогноз треба робити з огляду на:

стан економіки країни, для якої його розробляють, тобто він має бути пов’язаним із прогнозами основних макроекономічних індикаторів;

стан бізнесу для якого його розробляють, зокрема треба зважати на мікроекономічні індикатори, доступність компанії до резервів матеріальних ресурсів, праці та капіталу, наявність чи відсутність внутрішніх технологічних чи інших обмежень. Від врахування цих факторів залежить реалістичність прогнозування;

зміну глобальних та локальних факторів як контрольованих компанією, так і не контрольованих. Наприклад, треба зважати на зміну політичних факторів та прихильностей, якщо це впливає на продажі підприємства, не полишати осторонь соціальні, демографічні та інші фактори. Також треба брати до уваги особливості споживання продукту в певному регіоні чи місцевості; вплив на попит маркетингових акцій та інших заходів, запланованих на підприємстві. В ідеалі за наявності такої інформації добре було би взяти до уваги й поведінку конкурентів.

наявний досвід продажу. Якщо продукт новий, тобто досвіду мало, то, напевне, розробити якісний прогноз не вдасться. Але якщо відомостей про минулі обсяги продажу забагато, то це теж зовсім не означає покращення якості прогнозу. Частина відомостей може бути такою застарою, що вона погіршуватиме формування прогнозу. Прогноз — це завжди баланс між наукою і мистецтвом, потрібно скористатися оптимальним набором історичних даних, не завеликим і не замалим. Це чимось подібно до приготування отруйної риби фугу, яку в жодному разі не можна піддавати ані замалій, ані завеликій термообробці.

прогноз має бути надійним. Цієї властивості важко досягнути, він має бути акуратно складеним та відображати істотні для компанії величини. Це нелегко зробити в сучасному світі, де навіть невеликі чинники можуть призвести до суттєвих явищ. Пам’ятаєте ефект метелика (butterfly effect)5, відому причинно-наслідкову модель Едварда Лоренца (Edward Norton Lorenz), за якою помах крил метелика в одній частині світу може викликати торнадо в другій.

прогноз має бути своєчасним, оскільки несвоєчасні прогнози просто не актуальні;

варіант презентації прогнозу. Це важливий фактор. Прогноз відрізняється від віщування оракула тим, що його записують. Варіант презентації прогнозу повинен бути таким, щоб його було легко зрозуміти та використовувати;

не має бути поданий одним числом. Для презентації варто подавати кілька варіантів прогнозу розвитку подій «від …і до…» або представляти його рівень достовірності. У математиці такий рівень достовірності характеризує середньоквадратичне, або стандартне відхилення (standard deviation)

Послідовність роботи з прогнозами

Передбачаючи причинно-наслідковий зв’язок минулої інформації з майбутньою, прогнозування, на жаль, ніколи не буває досконалим через вплив випадкових факторів, передбачити які не вдається.

Маємо зауважити, що прогнозування для невеликих груп об’єктів менш точне, ніж для великих. Наприклад, дистриб’ютор, який постачає молоко до 50 магазинів, може точніше спрогнозувати їх сукупний попит, а отже, точніше розрахувати оптимальний залишок запасів, ніж може зробити це кожний з окремих магазинів.

На жаль, зі зростанням горизонтів планування якість прогнозів погіршується, а тому прогноз, наприклад, курсу валют на найближчий квартал та прогноз такого курсу на аналогічний квартал через рік дуже сильно вирізнятимуться. Для тих, хто сумнівається: спробуйте дати свій прогноз щодо курсу долара США на початок I кварталу наступного року та рівно через рік від цієї дати. Розроблення прогнозу переважно є послідовністю чітко визначених кроків. Вільям Стівенсон (William J. Stevenson)6 визначив таку послідовність складання прогнозів:

____________

6 William J. Stevenson Production / Operations Management. 6th edition, McGraw-Hill College. — 912 с.

крок 1 — визначити ціль прогнозування;

крок 2 — оцінити горизонт часу прогнозування;

крок 3 — вибрати техніку прогнозування;

крок 4 — зібрати та проаналізувати дані;

крок 5 — приготувати прогноз;

крок 6 — моніторити рівень виконання прогнозу.

Класифікація та техніки прогнозування

Ще в давні часи людство намагалося складати прогнози. Справа була високо прибуткова, адже кожний поважний житель античності хотів довідатися про своє майбутнє. Ось чому цей вид бізнесу контролювали переважно релігійні організації того часу. Кажуть, що унікальних компетенцій в прогнозуванні майбутнього вірян досягли жриці (піфії) античного храму Аполлона в місті Дельфи. Для цього вони використовували вельми інноваційну на той час техніку ворожіння на нутрощах принесених в жертву тварин. Кажуть, що прогноз піфій мав властивість збуватися, треба було лише щиро в нього повірити.

Йшов час, і людство розробило безліч інших цього разу вже справді науково обґрунтованих технік прогнозування. Переважно їх розділяють на три великі частини:

1. Експертні техніки

Це інструменти прогнозування, що базуються на опитуванні експертів. Опитувати можна обраних експертів, клієнтів, продавців, низову ланку менеджменту, яка є біля кореня проблеми (grass root method). Опитування можна організувати як дослідження за допомогою анкетування, панельних дискусій та консенсусу, організації низки інтерв’ю тощо. Серед технік розроблення прогнозу особливої популярності набув дельфійський метод. Розроблений корпорацією RAND у 50-60 роках минулого століття цей метод був названий на честь свого античного прототипу і має з ним спільну тільки назву та принцип самосправджуваності прогнозів. Більш детально ми розглянемо його в наступному розділі.

2. Техніки аналізу часових серій (time series analysis)

Ці техніки ґрунтуються на аналізі поведінки економічних індикаторів (серії показників в часі), зокрема продажів у минулому, і побудові ймовірного майбутнього варіанта їх поведінки — прогнозу. Використовуючи історичні дані для побудови прогнозу, ми фактично вважаємо, що майбутнє буде таким самим, як і минуле. Техніки оброблення часових серій включають згладжування випадкових та сезонних коливань за допомогою плаваючих середніх (moving averages) та експонентного згладжування (exponential smoothing), аналізу сезонності за допомогою індексів (seasonality indexes) тощо. До аналізу часових серій, напевне, можна також віднести простий регресійний аналіз та складніші техніки побудови трендових моделей.

Існують моделі, які передбачають поєднання описаних вище технік. Саме моделям з цього розділу буде приділено найбільше уваги в цьому матеріалі.

3. Асоціативні моделі

Вони передбачають складні механізми взаємозв’язку та пояснювальні змінні для розроблення прогнозу. До цього розділу ми віднесемо різноманітні види мультифакторних моделей, що їх вивчає економетрика. Найпростіші з них та їх використання на практиці стануть об’єктом однієї з моїх майбутніх публікацій.

Послідовність розроблення прогнозу дельфійським методом можна описати за допомогою такого алгоритму:

Визначається предмет, щодо якого потрібно робити прогноз, в ідеалі визначаються ймовірні варіанти відповідей.

Визначається пул експертів, яких планується опитати. Експертам не дозволено обмінюватися інформацією між собою та робити публічні заяви щодо предмету опитування.

Експертів опитують і від кожного отримують імовірний варіант відповіді, базований винятково на його власній експертизі та раніше отриманій інформації.

Результати опитування обробляють та узагальнюють.

Якщо в результаті опитування було досягнуто достатньої стійкості (одностайності) прогнозу, то опитування завершують, інакше переходять до пункту 6.

Експертів знайомлять з узагальненими результатами опитування, даючи можливість тим, хто вагається, змінити думку.

Переходять до пункту 3.

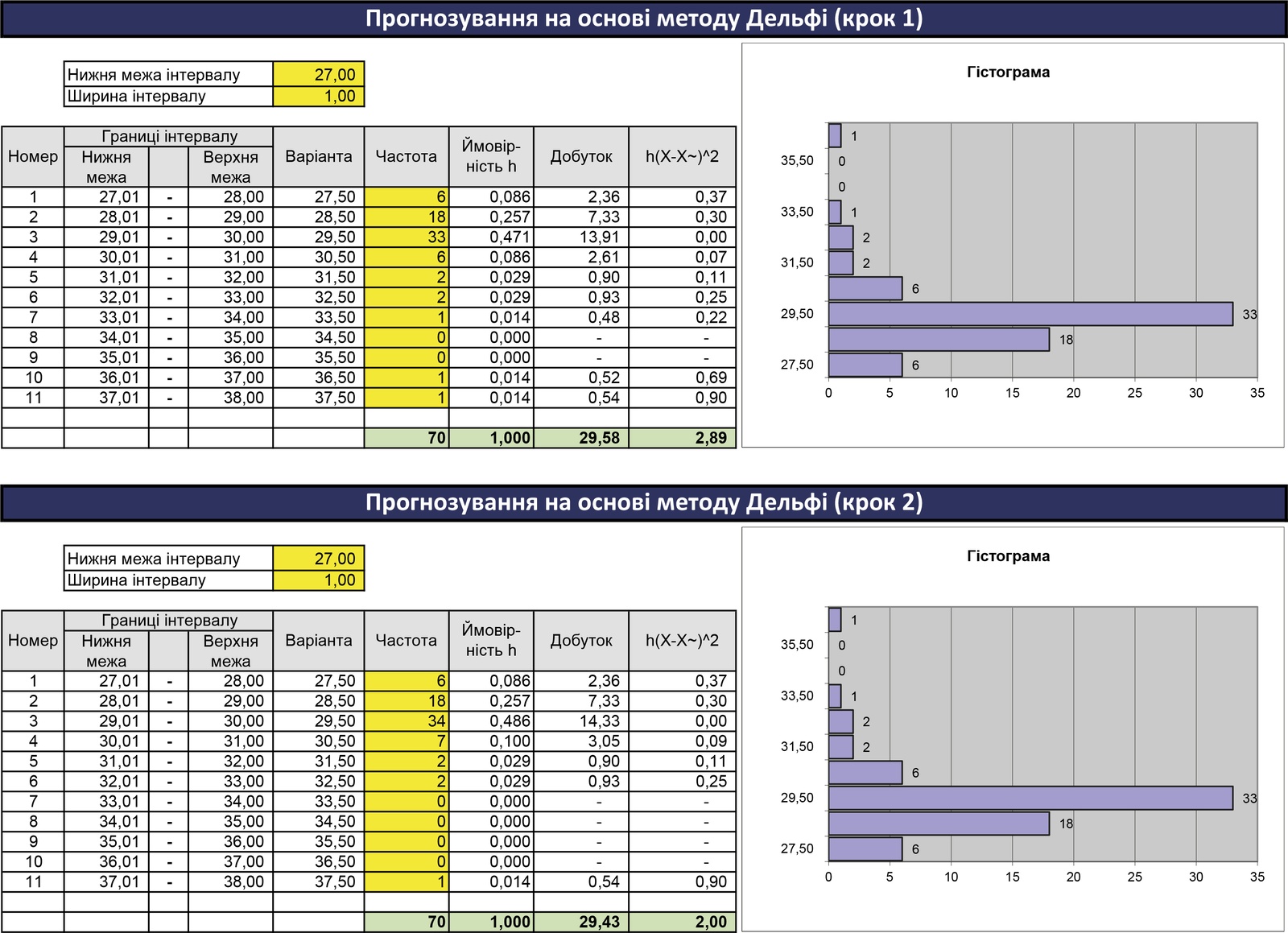

У результаті кількох ітерацій цього алгоритму переважно можна отримати достатньо стійкий прогноз. Оброблення результатів алгоритму показано на малюнку 1. Тут наведено узагальнені результати справжнього опитування 70 членів CFO Club Ukraine, переважно фінансових директорів, про те, який курс долара вони заклали в бюджети наступного 2021 року. Для експертного опитування більше підійшло би питання, стосовно якого можна висловити власну експертну думку, притримуватись чи змінювати її. Наприклад: який курс гривні до долара буде станом на 10 січня 2021 року.

Як бачимо, 6 опитаних експертів вважають, що курс буде в межах від 27,01 до 28,00 UAH/USD, ще 18 вважають, що курс становитиме від 28,01 до 29,00 UAH/USD тощо. Серед респондентів є також один, який вважає реалістичним курс від 37,01 до 38,00 UAH/USD. Звісно, можна вважати це статистичним викидом, проте ймовірно, що під час наступних опитувань він сам змінить свою думку.

При обробленні результатів було розраховано середину кожного інтервалу (варіанта), на основі кількості анкет було розраховано частку, яка відповідає кожному варіанту, та обчислено математичне очікування (mean) курсу валют (середнє арифметичне зважене на основі кількості анкет). Очікуваним значенням (математичним очікуванням) стало 29,43 UAH/USD. Прогноз не можна вважати повним без оцінки рівня розбіжності вказаних відповідей. Таку розбіжність оцінено за допомогою показника дисперсії чи варіації (variance), в нашому випадку він становить 2,00. Середнє та варіацію можна повідомити експертам і після цього їх повторно опитати, знову обробити результати. Очікується, що в ході повторних опитувань показник варіації зменшуватиметься, тим самим буде досягнуто меншої розбіжності прогнозу та більша його одностайність.

Метод Дельфі добре використовувати в умовах, коли історичних даних недостатньо або коли в економіці панує великий рівень невизначеності щодо майбутніх тенденцій (трендів) для розвитку.

Трендові моделі: найпростіший варіант

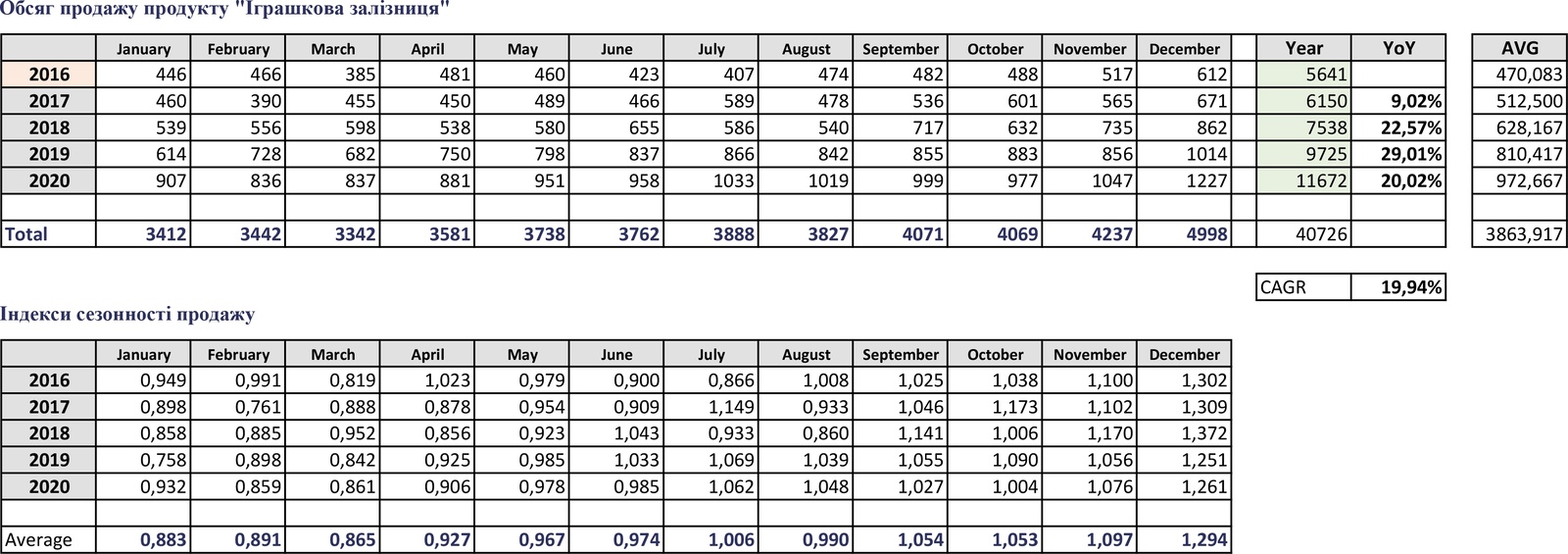

Наступні техніки прогнозування в цій публікації базуються на історичних даних. Для цього використаємо дані про обсяги продажу в штуках продукту «Іграшкова залізниця» компанії Wooden Toys, Inc. (малюнок 2). Ми маємо інформацію про щомісячні продажі цієї іграшки в роздрібних мережах за останні 5 років. У колонці Р наведено річні обсяги продажу, в колонці Q — приріст обсягу рік до року у відсотках, а в колонці S — середньомісячне значення для певного року.

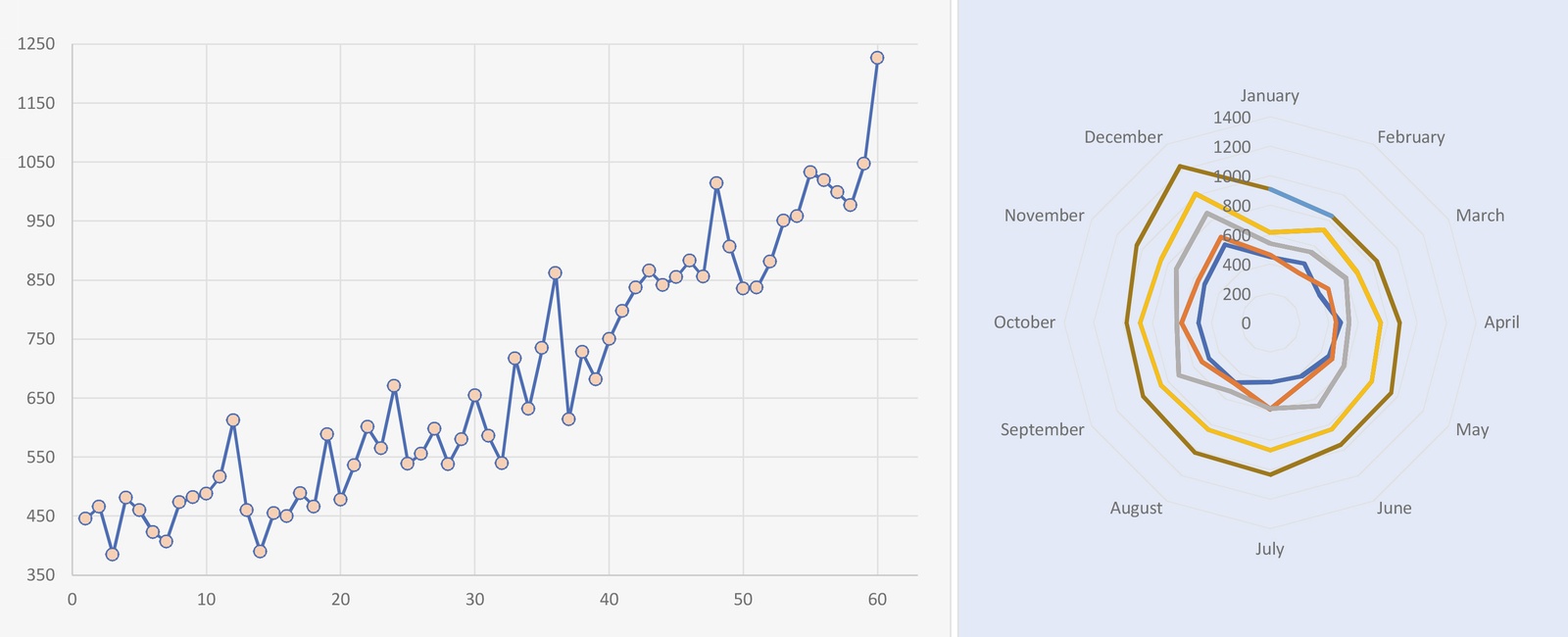

Графічне зображення продажу продукту компанії Wooden Toys, Inc. в декартовій (ліворуч) та радіальній (праворуч) системі координат ми можемо побачити на малюнку 3. Зображення ліворуч надає кращу можливість оцінити тенденцію (тренд), тоді як зображення праворуч дає можливість побачити прояв сезонності у продажах компанії.

Найпростіший прогноз може бути визначений обчисленням середньорічного темпу приросту продаж CAGR (compound annual growth rate). У нашому випадку:

CAGR = (11 672 : 5 641 ) ^ (5 – 1 ) – 1 = 19,94 %,

що означає зростання продаж в середньому на 19,94 % щорічно.

Але чи буде таким приріст продажу наступного року? Є підстави не дуже довіряти такому прогнозу. Скоріше за все, точнішу відповідь ми зможемо отримати, застосувавши більш прецизійні техніки. Проте перш ніж з ними ознайомитися, потрібно навчитися аналізувати сезонність.

Сезонність: аналіз та визначення

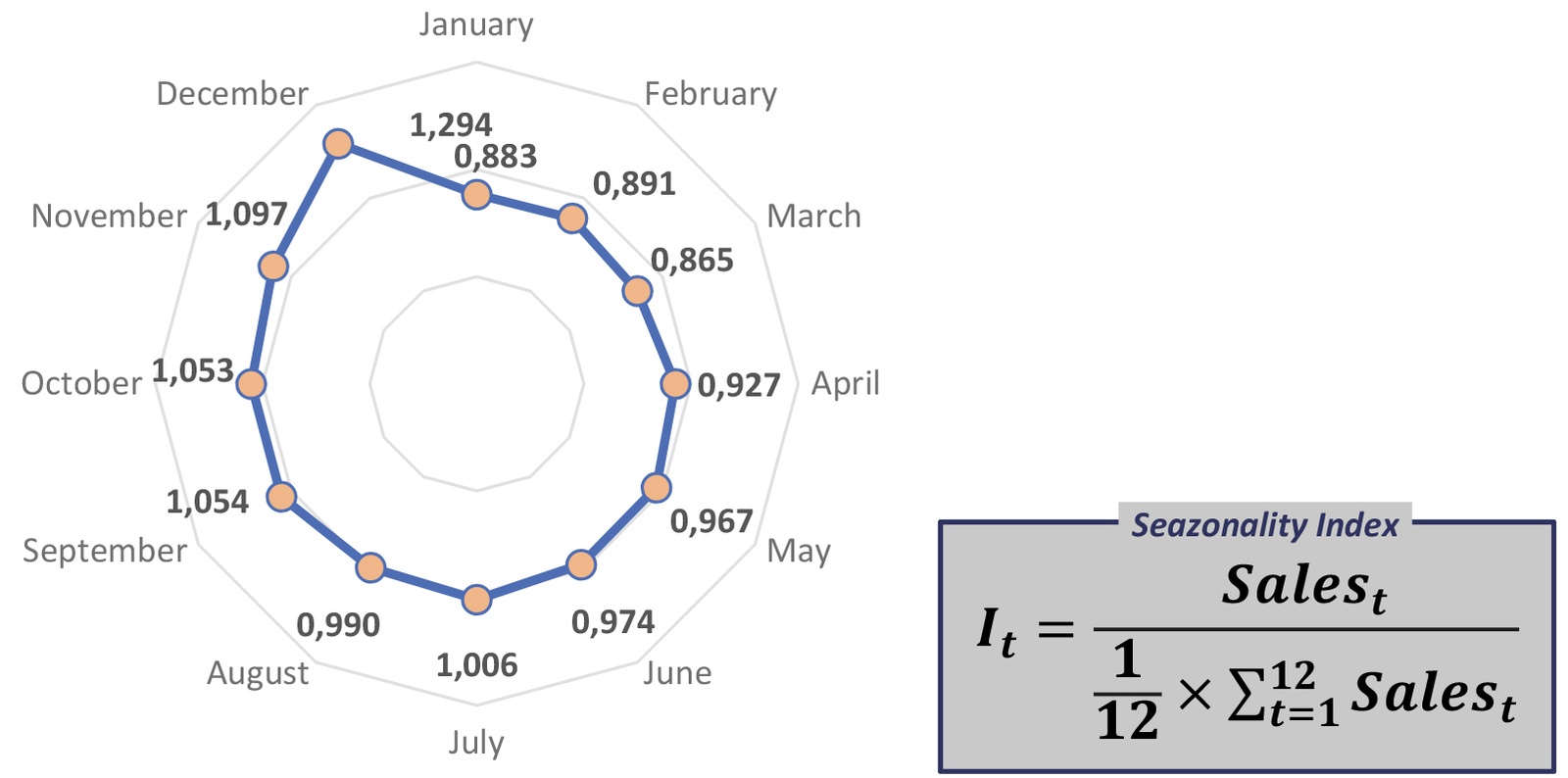

На графіку праворуч з малюнку 3 вже неозброєним оком видно прояви сезонності в продажах компанії. Справді, на свята та Новий рік іграшок купують у два-три рази більше, ніж у середньо статистичний місяць. Таку нерівномірність відстежують за допомогою індексів сезонності, розрахунок яких наведено в нижній таблиці (малюнок 2).

Кожний індекс розраховують як співвідношення продажів у конкретному місяці до середньомісячних продажів цього року. Слід правильно навести адресу комірки. Наприклад, у грудні 2016 року (комірка №19) індекс становив 1,302. Це означає, що ділова активність (продажі) цього місяця перевищує на 30,2 % активність в середньостатистичному місяці. Індекс знайдено як співвідношення 612 : 470,023 (+N7/S7).

Загалом індекси сезонності краще також зображати на діаграмі радарного типу (малюнок 4). Там само наводимо формулу для розрахунку індексу сезонності.

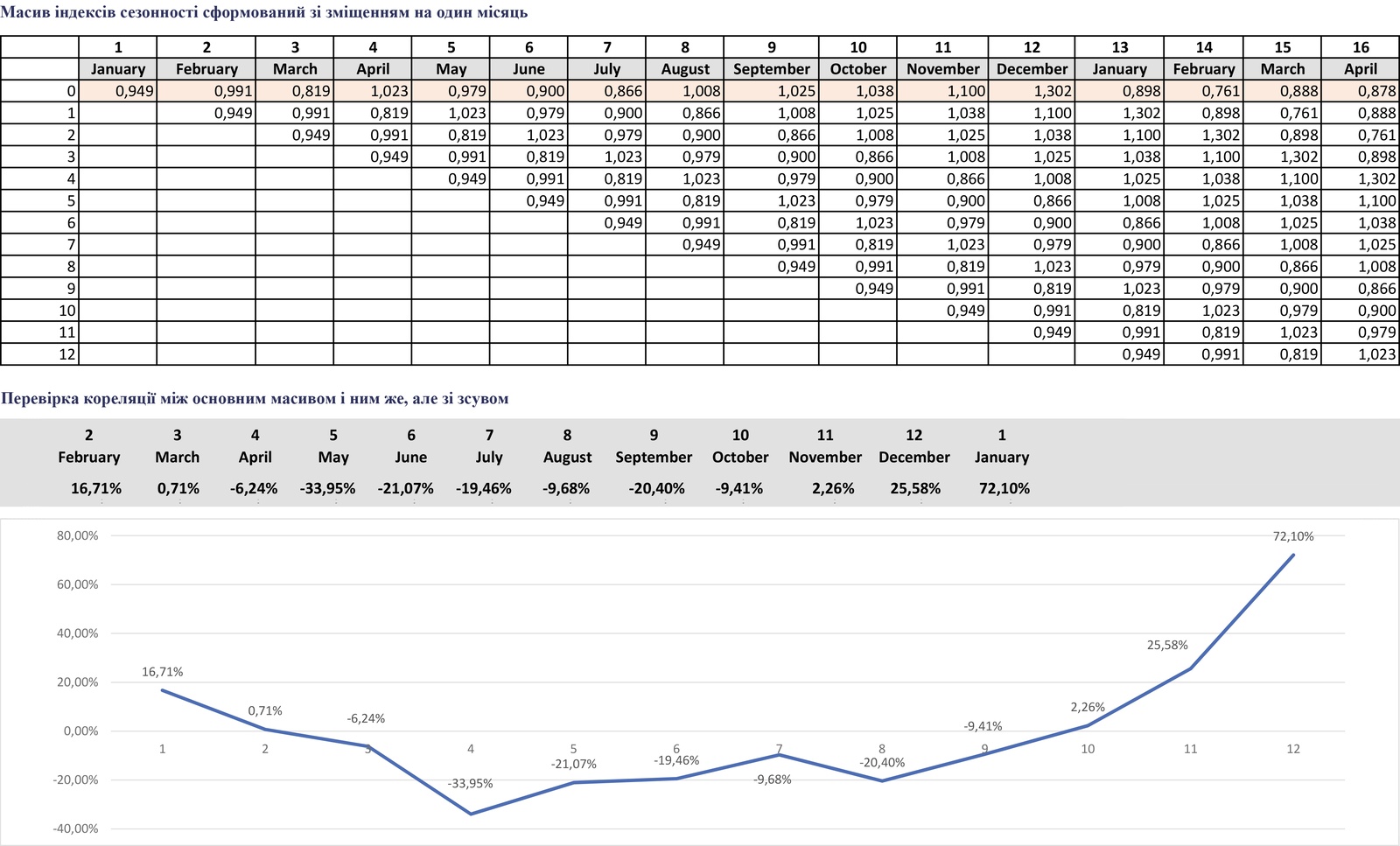

Проте циклічність у продажах (сезонність) буває не лише впродовж року. Є квартальна циклічність у продажах та навіть циклічність упродовж тижня чи місяця. Для діагностування такої циклічності доцільно скористатися аналізом, наведеним на схемі (малюнок 5).

Для такого аналізу формуємо масив раніше обчислених нами індексів сезонності. Всі індекси сезонності за 60 місяців записуємо послідовно в один рядок (рядок 8). Це наш базовий масив індексів сезонності. Далі копіюємо його, але зі зміщенням на одну колонку праворуч, робимо це 12 разів (рядки 9—20). Далі знаходимо кореляційне співвідношення між базовим масивом та кожним наступним рядком. Для цього скористаємося готовою функцією MS Excel CORREL. Кореляційне співвідношення приймає значення від –1 до +1 (–100 % – +100 %) залежно від тісноти і напряму взаємозв’язку. А отже, там, де досягається його максимальне позитивне значення, ймовірно може бути циклічність. Розраховані нами кореляційні співвідношення наведено на малюнку в таблиці (рядок 27). В нашому випадку найвище значення 72,10 % відповідає циклу 12 місяців, решта значень суттєво нижчі, і навіть декотрі з них від’ємні. Це свідчить про наявність річної циклічності в продажах, тобто сезонності.

Методи згладжування

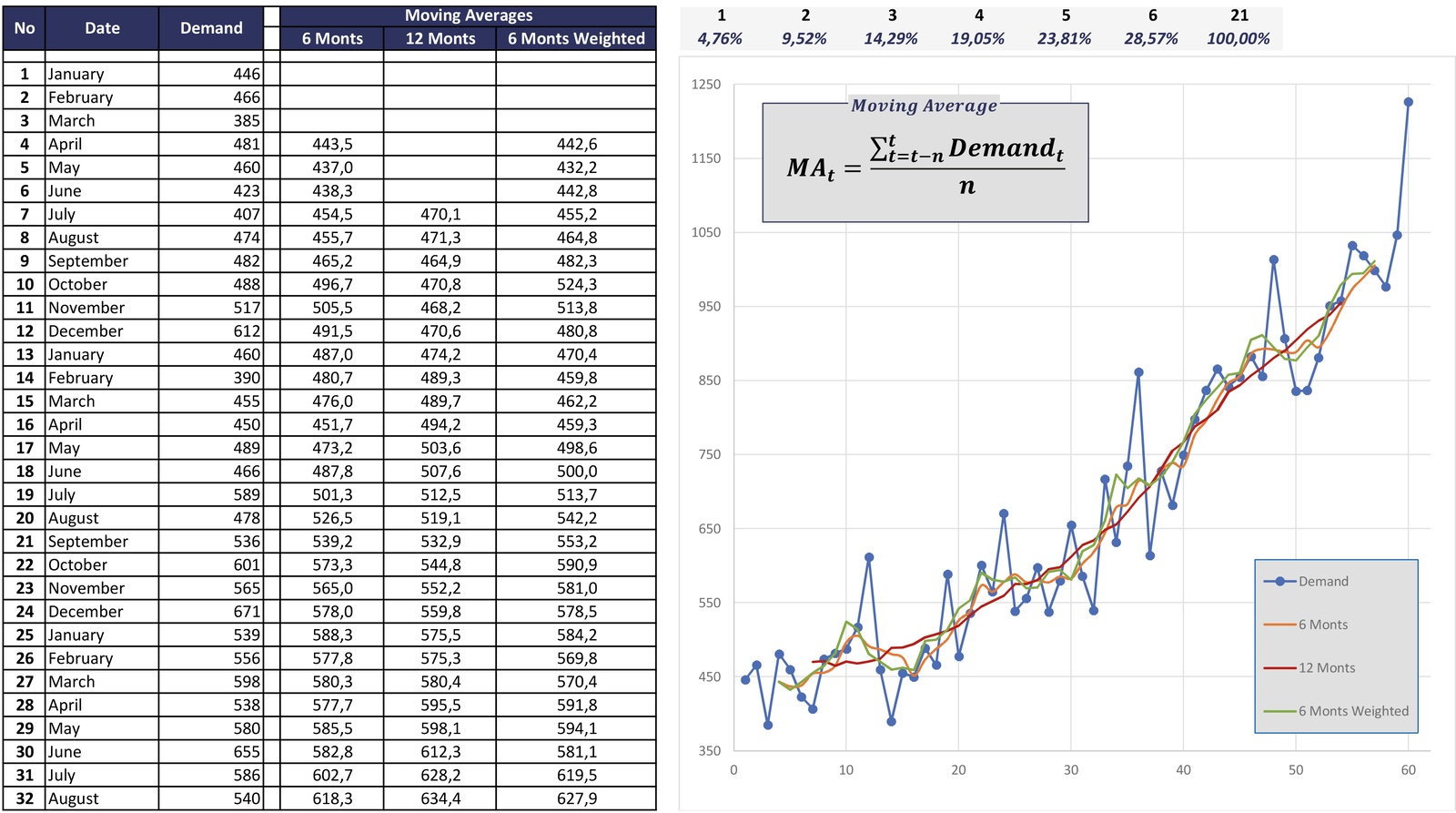

Для того, щоб випадкові фактори, а також сезонність і циклічність не заважали виявляти основну тенденцію (тренд) та її прогнозування, часові серії потрібно вміти згладжувати. Найчастіше для цього використовують два методи: метод плаваючих середніх та метод експонентного згладжування. Застосування обох методів наведено на схемах (малюнки 6 та 7).

Експертне опитування: дельфійський метод та оброблення результатів

Сутність згладжування часового ряду на основі плаваючих середніх (малюнок 6) полягає в поступовому обчисленні середнього арифметичного зі зміщенням на одне число вниз. Скористаємося функцією середнього арифметичного в MS Excel AVERAGE. Для обчислення плаваючого середнього на основі шести місяців MA6 (колонка F) спочатку обчислюємо =AVERAGE(D7:D12) і заносимо його в комірку F10. Далі вікно середнього зміщуємо на одну комірку вниз, тобто обчислюємо =AVERAGE(D8:D13) і заносимо в комірку F11. Так продовжуємо робити, доки не обробимо всі значення. Аналогічним чином можна обчислити плаваюче середнє на основі 12 місяців MA12 (колонка G). Зрештою, цю техніку можна використовувати для довільної кількості місяців. Треба намагатися присвоювати значення плаваючого середнього комірці, яка відповідає приблизно середині інтервалу, для якого обчислено середнє.

Складнішою є техніка обчислення плаваючого зваженого середнього, яка, крім обчислення просто середнього, передбачає ще й використання вагових коефіцієнтів. Пропоную читачам проаналізувати її за наведеним мною прикладом самостійно.

Як бачимо з малюнку 6, побудовані нами графічні лінії плаваючих середніх в цілому повторюють вигини лінії продаж, проте є більш плавними. У такий спосіб пробують уникнути випадкових коливань у продажах і виділити основну тенденцію.

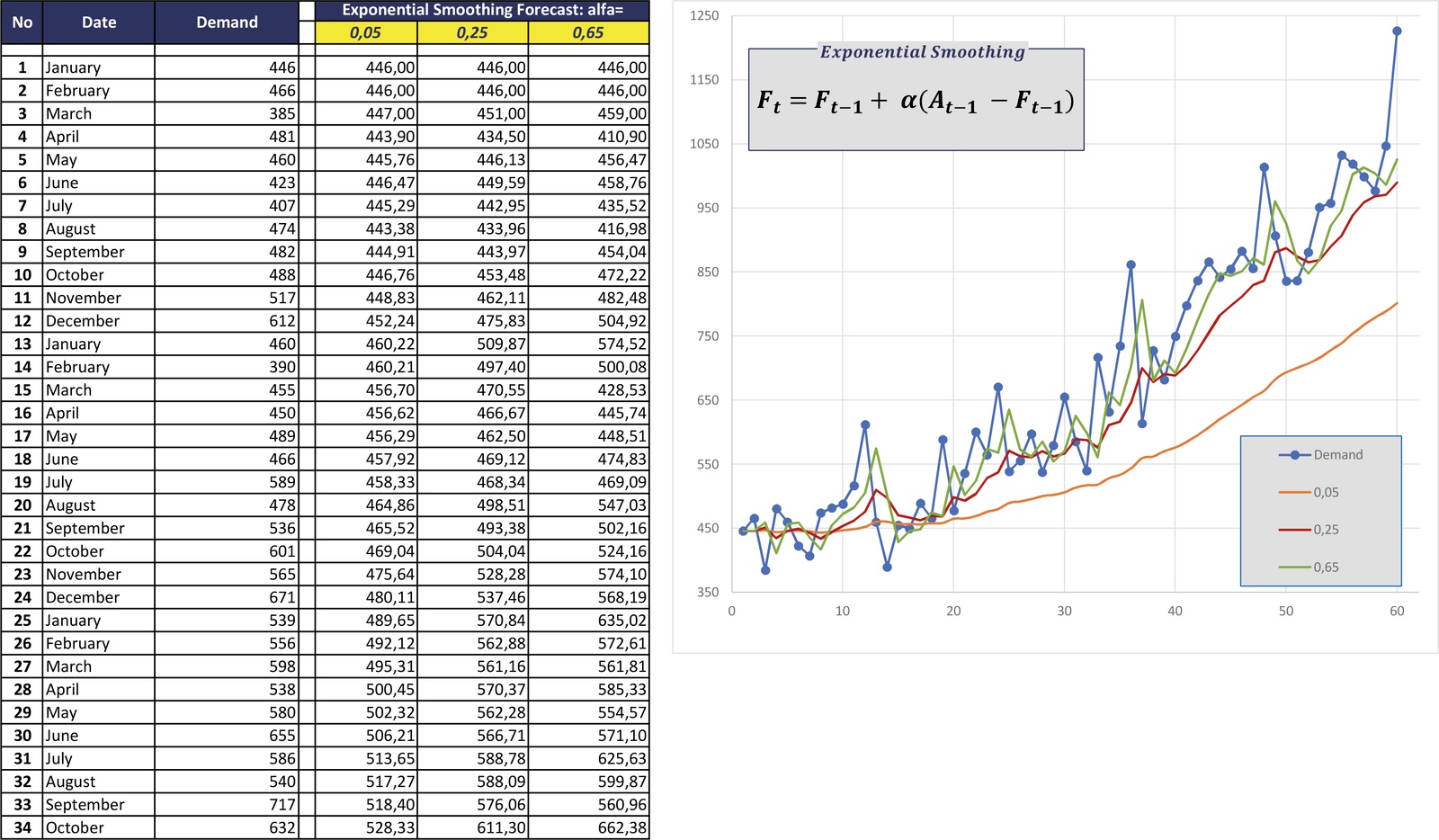

Техніка експонентного згладжування (малюнок 7) здається складнішою, проте насправді це не так. Для її реалізації задаються параметром альфа, певним коефіцієнтом, який в цілому відповідає за рівень згладжування. Ми розрахували згладжування для значень альфа = 0,05; 0,25; 0,65. Зі збільшенням параметру альфа згладжування часового ряду зменшується.

При експонентному згладжені кожне наступне значення обчислюють шляхом додавання до попереднього згладженого значення різниці між ним та фактичним значенням, що йому відповідає, помноженим на параметр альфа. Наприклад, при альфа =0,05, значення 443,38 (F14) отримується як 445,29+0,05*(407-445,29), тобто за формулою =F13+F$5*($D13-F13), а значення 444,91 (F15) отримується як 443,38+0,05*(474-443,38), тобто за формулою =F14+F$5*($D14-F14) і так далі. Експонентне згладжування є дієвою альтернативою використання плаваючих середніх.

Прогнозування без огляду на сезонність

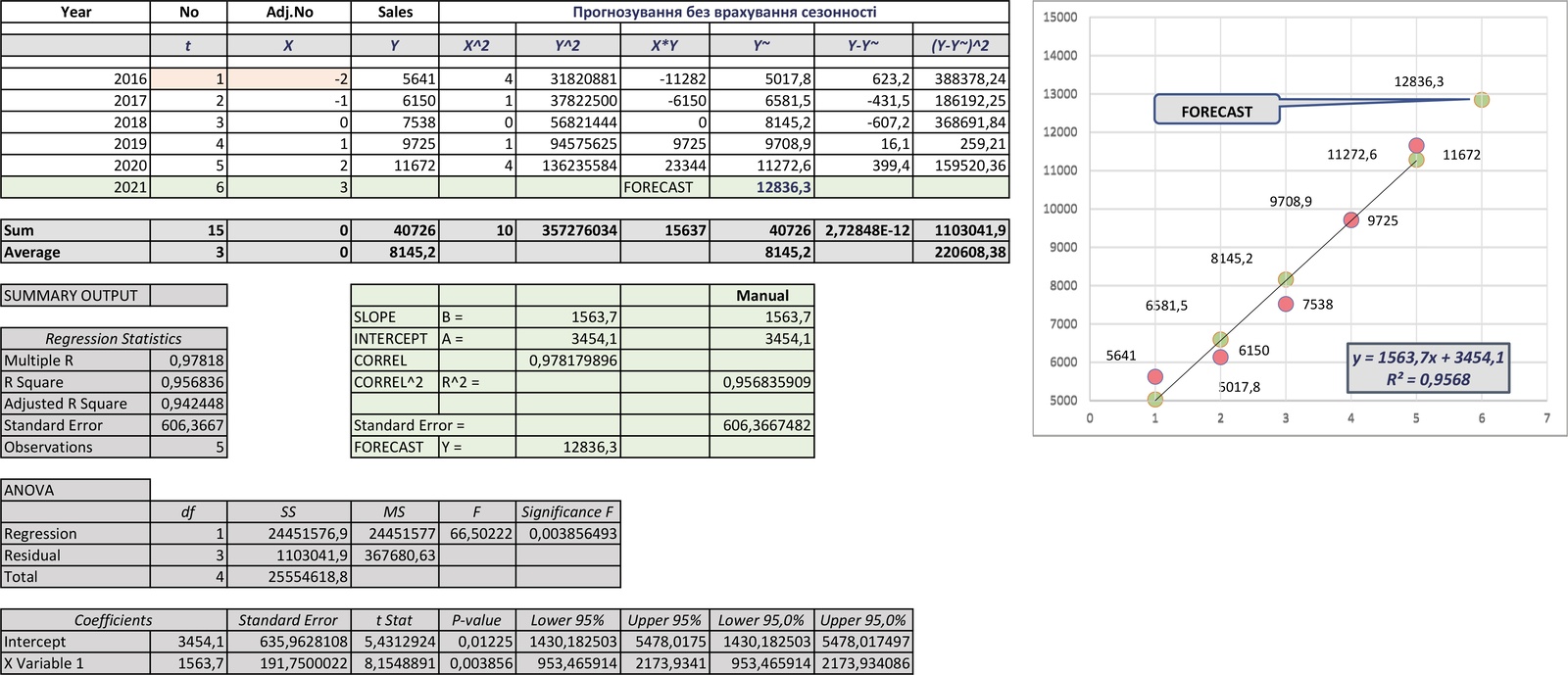

Тепер нам потрібно навчитися будувати прості прогнози на основі історичних даних, поки що без врахування факторів сезонності. Скористаємося для цього даними щодо річних продажів продукту компанії Wooden Toys, Inc. Побудуємо прогноз продажів цього продукту на основі регресійного аналізу (малюнок 8). Ми скористалися річними підсумковими значеннями продажу продукту компанії за 5 років (з 2016 по 2020 рр.). Таким чином, у цій моделі ми повністю ігноруємо сезонність в продажах.

Скористаємося технікою регресійного аналізу для прогнозування продажів. Цю техніку також називають методом найменших квадратів, оскільки її сутність полягає в знаходженні параметрів рівняння такої лінії, щоб відстані до неї від кожної точки, що представляє фактичне значення продажів були мінімальними (насправді мінімізують не самі відстані, а їх квадрати). Отже, на графіку (малюнок 8) по вертикалі відкладено обсяг продажу продукту в штуках, а по горизонталі — час (роки). Кожна рожева точка представляє фактичні продажі продукту компанії Wooden Toys, Inc. в конкретному році. Потрібно так провести лінію між цими точками, щоб відстань від точок до лінії була мінімальною. Таку лінію називають лінією регресії, а її рівняння — рівнянням регресії, хоча в американських підручниках її просто називають лінією найкращого проходження (line of best fit). Можна пробувати провести пряму лінію, а можна використати і складніше рівняння. В цьому матеріалі ми обмежимося прямою лінією, тобто проведемо лінійну регресію.

Рівняння прямої лінії відомо нам ще зі школи: Y = A + B x X. У нашому випадку X — це порядковий номер року (2016 рік — це рік 1), а Y — це обсяг продажу продукту «Іграшкова залізниця» компанії Wooden Toys, Inc., тобто наше рівняння можна записати як:

ПРОДАЖІ = А + B · РІК + E, (1)

де Е — це фактор випадковості.

Залишилося знайти параметри А та B і підставити в знайдене рівняння рік номер 6, щоб отримати прогноз продажів.

MS Excel містить багато інструментів, щоб знайти параметри А та В. Ми можемо скористатися ручним обчисленням таких параметрів на основі складеної автором таблиці (параметри В і А в комірках I19 та I20 відповідно), готове виведення рівняння на графік, отримання параметрів регресії за допомогою пакету Data Analysis Tools (параметри виділено в комірках С34 та С35), зрештою можна долучити і складніші інструменти, наприклад, функцію LINEST. Проте ми скористаємося простими функціями INTERCEPT та SLOPE, що просто повертають нам параметри А та B відповідно (G20 та G19). Для нашого випадку А= 3454,1; В= 1563,7, а рівняння прийме такий вигляд:

ПРОДАЖІ = 3454,1 + 1563,7 · РІК + E

Для року 6 прогнозне значення продажу становитиме:

12 836,3 = 3 454,1 + 1 563,7 · 6

Рівень тісноти взаємозв’язку в моделі відображає коефіцієнт детермінації R^2 = 95.68%, що вказує на високий рівень зв’язку продажів компанії та часу. Фактор випадковості найкраще характеризує залишкова варіація (residual variance) (I24 або С24). Що вищим є її значення, то більше розкиданих будуть наші фактичні продажі, стосовно лінії регресії. На її основі можна робити припущення про рівень одностайності прогнозу.

Прогнозування продажів за умов сезонності

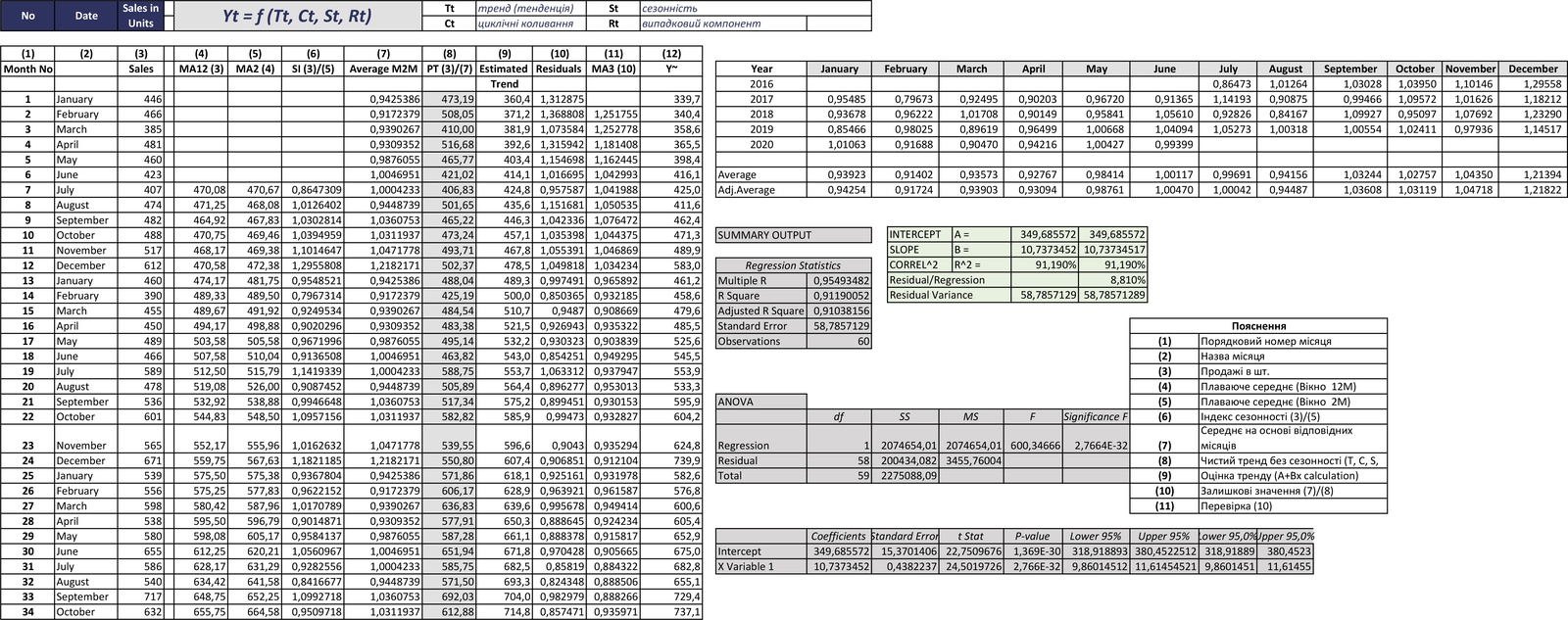

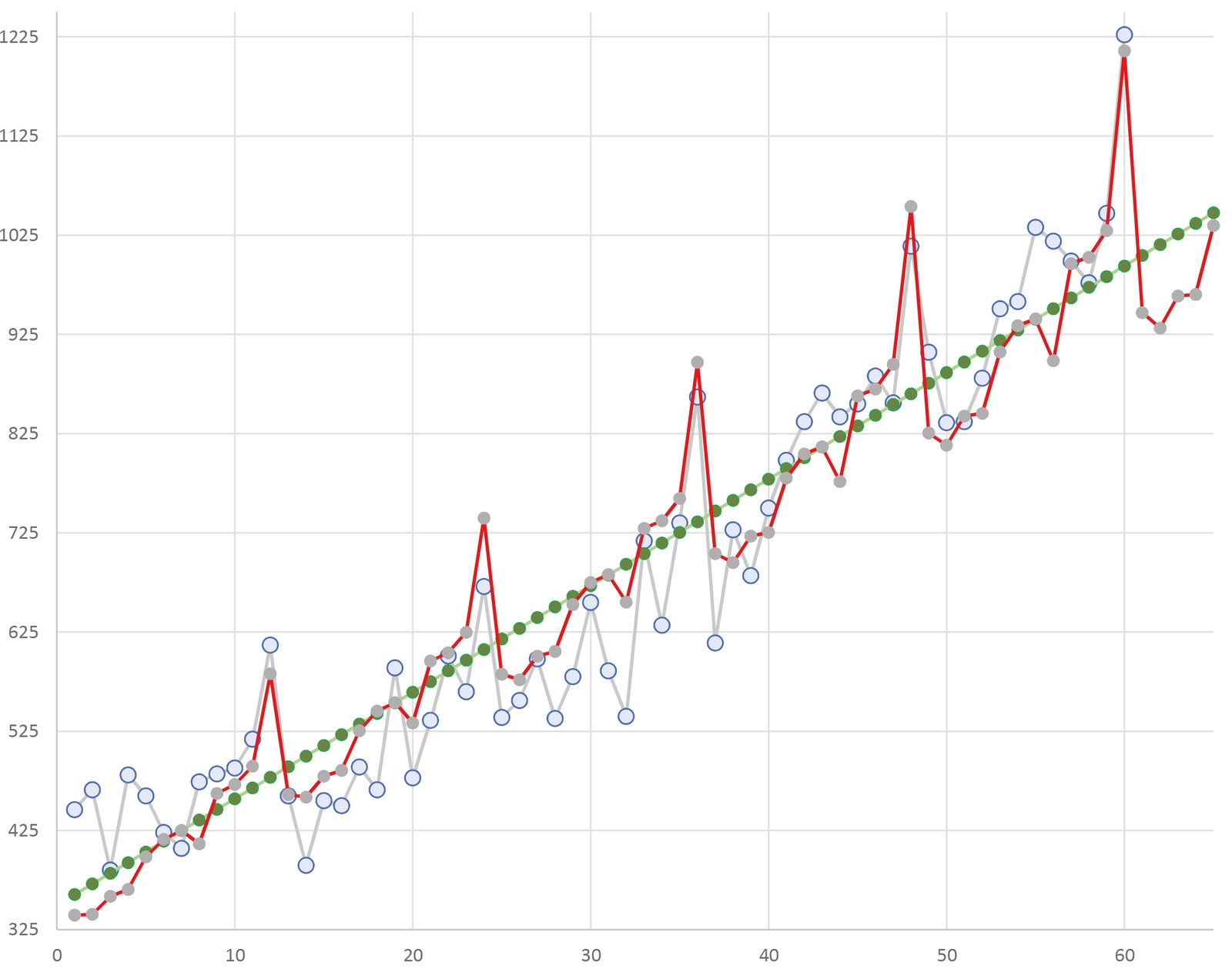

Тепер потрібно узагальнити викладені вище техніки і спробувати вивести прогноз з огляду на фактор сезонності. Модель обчислень для такого прогнозу наведено на малюнку 9, а графічне зображення результату — на малюнку 10.

Пол Кіт (Paul G. Keat) та Філіп Янг (Philip K.Y. Young)8 та інші автори зазначають, що прогнозування попиту залежить від чотирьох факторів: тренду або тенденції (Tt), циклічних коливань (Сt), сезонності (St) та випадкового компонента (Rt). Отже, прогноз наших продажів буде таким:

____________

8 Кит Пол, Янг Филип. Управленческая экономика. Инструментарий руководителя. 5-у изд. / Пер. с англ. — СПб.: Питер, 2008. — 624 с.

Sales = f (Tt, Ct, St, Rt) (2)

Щоб спрогнозувати тренд потрібно спробувати виділити його в часові серії в чистому вигляді. Для цього треба послідовно спробувати уникнути решти факторів.

Ми це робимо за допомогою обчислень в таблиці (колонки B:N). Наводимо такі дані та робимо такі розрахунки:

- колонка 1 (B) — порядковий номер місяця;

- колонка 2 (С) — назва місяця;

- колонка 3 (D) — фактичний обсяг продажу продукту компанії Wooden Toys, Inc.;

- колонка 4 (F) – MA12 (3) — плаваюча середня за 12 місяців на основі даних з колонки 3. Таким чином, ми хочемо позбутися впливу сезонності. Кількість даних парна, тому отримане значення присвоюємо липню, хоча фактично це значення мало бути посередині між шостим та сьомим місяцем;

- колонка 5 (G) – MA2 (4) — ще раз обчислюємо плаваюче середнє з двох значень, цього разу від колонки 4. Таким чином, ми пробуємо обчислити плаваюче середнє, яке чітко відповідає сьомому місяцю;

- колонка 6 (H) - SI (3)/(5) — ділимо фактичні продажі з колонки 3 на плаваюче середнє з колонки 5. Так обчислюємо індекс сезонності, от тільки на основі не статичного, а плаваючого середнього. Отримані в колонці 6 індекси сезонності розміщуємо в таблиці Q9:AB13 відповідно до їх року та місяця. Обчислюємо середні арифметичні за кожним зі стовпчиків, розміщуємо їх в Q15:AB15. Коригуємо значення індексів так, щоб їх сума була 12, оскільки ми отримали дещо відмінний результат через округлення. Записуємо скориговані значення в Q16:AB16;

- колонка 7 (I) – Average M2M — записуємо отримані на попередньому етапі індекси послідовно в цю колонку, запис циклічно повторюємо доти, доки не заповнимо всю колонку;

- колонка 8 (J) – PT (3)/(7) — ділимо фактичні продажі з колонки 3 на індекси з колонки 7, отримуємо продажі очищені від сезонності. На основі даних з колонки 8 (це наш Y) та колонки 1 (це наш Х) знаходимо параметри рівняння регресії за допомогою функцій INTERCEPT та SLOPE. Результат А=349,686; В=10,737 (U19 та U20);

- колонка 9 (K) – Estimated Trend — тут ми записуємо розраховані теоретичні значення;

- колонка 10 (L) – Residuals — пробуємо визначити, на скільки теоретичні значення відрізняються від фактичних. Ділимо числа в колонці 8 на числа в колонці 9. Оцінюємо, розмір отриманих нами відхилень;

- колонка 11 (М) – MA3 — знову рахуємо плаваючі середні, хочемо зрозуміти, наскільки позитивні відхилення від лінії тренду компенсують негативні;

- колонка 12 (N) – Y~ перемножуємо числа з колонок 9 і 7, обчислюючи таким чином прогнозні значення продажів із врахуванням фактору сезонності.

Пробуємо робити прогноз для місяців 61-66 (N70:N75).

Зображуємо продажі, лінію тренду та прогноз на графіку (малюнок 11) та візуально оцінюємо збіги.

Що робити в часи кризи?

На цьому техніки прогнозування не вичерпуються. На продажі компанії впливає безліч факторів, а отже, моделі прогнозування стають все складнішими, спроможними охопити це різноманіття. Для їх застосування на практиці використовують багатофакторну регресію, імітаційні методи, всі здобутки сучасної математики. Разом з тим, сучасна економіка характеризується збільшенням кількості криз, факторів ризику, в тому числі так званих чорних лебедів, а їх неможливо спрогнозувати. В часи кризи працюють переважно найпростіші методи, менеджери згадують про старий добрий Метод Дельфі. Але це не означає, що складніші методи перестають працювати. Просто ознакою хорошого аналітика є не тільки знання великої кількості методів і технік, а й розуміння того, які саме з них доцільно використовувати в конкретному контексті.