Фінансові інструменти в МСФЗ-звітності. Вплив карантину та інші особливості 2020 року

Ця стаття допоможе:

- Визначити, які фінансові інструменти підприємства потребують особливої уваги через карантин.

- Оцінити вплив пандемії на окремі категорії фінансових інструментів.

- Дізнатися, що рекомендує Нацбанк України в ситуації, що склалася.

- Звернути увагу на підходи МСФЗ до класифікації фінансових ризиків та розкриття інформації про них.

Фінансові інструменти є невіддільною складовою фінансової звітності підприємств. Якщо похідні фінансові інструменти та, наприклад, фінансові інвестиції властиві не всім суб’єктам, то грошові кошти, кредиторська та дебіторська заборгованість супроводжують господарську діяльність будь-якої компанії.

На початку 2020 року весь світ, затамувавши подих, слідкував за масштабами поширення СOVID-2019 спочатку в Китаї, а потім і по всьому світу. Вже в березні ВОЗ визнала ситуацію з коронавірусом пандемією. З метою зупинення темпу поширення вірусу уряди багатьох країн, у тому числі й України, закрили кордони та запровадили карантинний режим на законодавчому рівні. Це мало безпосередній вплив на ділову активність підприємств, зокрема і на їхні фінансові інструменти. На що треба звернути увагу при розкритті боргових фінансових інструментів у звітності за 2020 рік?

Стислий екскурс у фінансові інструменти за МСФЗ

З метою складання фінансової звітності за МСФЗ фінансовим інструментом є будь-який договір, в результаті якого виникає фінансовий актив у одного підприємства та фінансове зобов’язання або інструмент капіталу в іншого підприємства. В цій статті зосередимось на особливостях оцінки та подання саме боргових фінансових інструментів. Нагадаємо, що під час визнання й оцінки фінансових інструментів слід керуватися МСФЗ 9 «Фінансові інструменти», а в процесі розкриття інформації треба зважати на ключові вимоги МСФЗ 7 «Фінансові інструменти: розкриття інформації».

Фінансові інструменти можуть бути подані в балансі за однією з двох оцінок:

- за справедливою вартістю: на регулярній основі проводиться переоцінка балансової вартості відповідно до поточного рівня цін на подібні інструменти (з відображенням результату переоцінки у прибутках / збитках чи іншому сукупному доході);

- за амортизованою собівартістю: коли тривалість існування інструменту чітко обмежена, а його вартість поступово наближається до нуля без можливості позитивної дооцінки.

Первісна оцінка фінансових активів залежить від моделі їх подальшого обліку (малюнок 2). Зверніть увагу на важливий момент: торговельна дебіторська заборгованість є своєрідним винятком та первісно оцінюється за ціною операції згідно з МСФЗ 15 «Дохід від договорів з клієнтами».

Компанія «Прайм-крон» здійснила у 2020 році такі операції з фінансовими інструментами:

30.06.2020 р. отримала кредит від банку в розмірі 5 млн грн терміном на 2 роки під 20 % річних з погашенням рівними частинами щокварталу;

25.09.2020 р. придбала на біржі облігації внутрішньої державної позики (ОВДП) з метою їх перепродажу за кращою ціною.

Передусім, необхідно визначити модель обліку для кожного фінансового інструменту.

Отриманий кредит є фінансовим зобов’язанням, що передбачає погашення основної суми боргу та відсотків. Отже, облік має бути здійснений за амортизованою собівартістю з відображенням :

- у звіті про фінансовий станом на 31.12.2020 р. балансової вартості кредиту у складі зобов’язань (з розподілом на довгострокову та поточну частини);

- у звіті про сукупний дохід за 2020 рік нарахованих фінансових витрат;

- у звіті про рух грошових коштів за 2020 рік суми вибуття грошових коштів.

Придбані облігації є фінансовим активом. Мети бізнес-моделі компанії можна досягти шляхом продажу фінансових інвестицій. Отже, модель обліку — за справедливою вартістю з переоцінкою через прибутки / збитки. У звіті про фінансовий стан на 31.12.2020 р. облігації буде відображено за справедливою вартістю, а у звіті про сукупний дохід за 2020 рік буде визнано доходи / витрати від змін справедливої вартості.

У контексті фінансових інструментів вкрай важливим є зменшення корисності фінансових активів. Вже двічі (станом на 31.12.2018 р. та 31.12.2019 р.) підприємства мали застосовувати нову модель зменшення корисності — через оцінку очікуваних кредитних збитків, що їх визнають як резерв. Особливість такого підходу — резерв визнають під очікувані, а не під фактично отримані кредитні збитки за фінансовим активом.

Важливо розуміти, що порядок знецінення, реалізований у МСФЗ 9, застосовують до фінансових активів, що їх обліковують:

- за амортизованою вартістю за моделлю ефективної ставки процента (малюнок 1);

- за справедливою вартістю через інший сукупний дохід, крім інвестицій у часткові інструменти (малюнок 1).

Таким чином, найчастіше на практиці підлягають знеціненню:

- торговельна дебіторська заборгованість;

- видані позики;

- інвестиції у боргові цінні папери (утримувані для одержання грошових потоків через погашення основної суми боргу та відсотків).

Наприклад, у разі знецінення фінансового активу, що його обліковують за амортизованою вартістю, у звіті про фінансовий стан відповідний резерв має бути визнаний у складі активів, зменшуючи тим самим балансову вартість фінансового активу. Зазвичай для дебіторської заборгованості підприємства застосовують спрощення практичного характеру, передбачені в § 5.5.15 МСФЗ 9.

Підприємства вже накопичили досвід для розкриття у звітності механізму знецінення фінансових активів за звичайних умов. Тож зупинятися на деталях не будемо, а перейдемо до форс-мажорних обставин 2020 року, які слід брати до уваги, складаючи річну фінансову звітність, та з’ясуємо, чи забезпечує модель очікуваних кредитних збитків підвищену чутливість до зміни економічних умов.

Вплив пандемії на фінансові інструменти

Одночасно із запровадженням загальнонаціонального карантину із суттєвими обмеженнями, в тому числі щодо окремих видів господарської діяльності (роботи закладів харчування, надання побутових послуг населенню тощо), уряд почав вживати заходів підтримки бізнесу. Такі заходи (рекомендації із надання пільгових кредитних канікул, надання податкових преференцій (обмеження щодо нарахування штрафів, звільнення від плати за землю тощо), отримання пільгових кредитів аграріями тощо) мали максимально допомогти підприємствам та пом’якшити карантинні обмеження. Наприклад, НБУ звернув увагу на можливість реструктуризації кредитів тих позичальників, які зазнали фінансових труднощів через обмежувальні заходи, пов’язані з пандемією, і через це не спроможні вчасно оплачувати кредити. Таким чином, ухвалено рішення, що кредити, які обслуговувались станом на 01.03.2020 р. та були реструктуризовані до кінця вересня 2020 року, не вважатимуться такими, на які поширюються окремі ознаки дефолту. Чи треба брати до уваги такі заходи під час складання звітності-2020?

На численні запити користувачів ще 23.03.2020 р. Рада з МСФЗ опублікувала документ під назвою «МСФЗ 9 та COVID-19», який присвячено оцінці очікуваних кредитних збитків за нових умов діяльності. Рада наголошує, що МСФЗ 9 надає базову інформацію, на яку треба орієнтуватись при визначенні суми знецінення фінансових інструментів та не уточнює підстав для врахування різних прогнозів при оцінці.

Проте МСФЗ 9 дозволяє і навіть вимагає змінювати підхід до розрахунку очікуваних кредитних збитків з огляду на зміни обставин. І це вкрай актуально нині, оскільки історичний досвід, закладений, наприклад, в матрицю резервування, може виявитися нерелевантним за нових умов. Таким чином, механічне застосування звичного підходу без проведення поточного аналізу є некоректним.

Компанія «Прайм-крон» застосовує спрощений підхід до оцінки резерву під очікувані кредитні збитки за торговельною дебіторською заборгованістю, а також активів за договором, які виникають в результаті операцій, що належать до сфери застосування МСФЗ 15 відповідно до наведеної нижче матриці за групами дебіторської заборгованості щодо часу непогашення:

Один з постійних клієнтів компанії (ТОВ «Зі смаком») станом на 30.10.2020 р. має заборгованість у сумі 200 тис. грн перед компанією за поставлені товари. «Прайм-крон» з огляду на ідеальну платіжну репутацію «Зі смаком» та поточні складні умови господарської діяльності надає їм відстрочку на 3 місяці, хоча зазвичай компанія отримувала свої кошти не пізніше визначеного в договорі терміну.

З огляду на матрицю, що її використовували б за звичайних умов, станом на 31.12.2020 р. така заборгованість потрапляла би в другу колонку та потребувала нарахування резерву в сумі 10 тис. грн (200 тис. грн · 5 %). Проте з огляду на нові домовленості, пов’язані з пандемією, це не є безумовним свідченням того, що аналізований фінансовий інструмент зазнав збитку від зменшення корисності саме в такій сумі. Потрібен детальний аналіз ризику настання дефолту.

На думку Ради з МСФЗ, важливо:

- зважати на минулі події, поточні умови та прогнози на майбутнє (потенційні наслідки COVID-19, заходи держави у відповідь на ризики тощо);

- у пошуках інформації спиратися на базовий принцип «уникнення надмірних витрат та зусиль»;

- за умов браку достовірної прогнозної інформації та неможливості її врахування безпосередньо в моделях оцінки очікуваних кредитних збитків слід застосовувати позамодельні уточнення, коли вони є доречними;

- додаткові розкриття є важливим фактором підвищення прозорості інформації.

За умовами прикладу 2 компанія «Прайм-крон» ухвалює рішення не нараховувати резерв на заборгованість ТОВ «Зі смаком», оскільки нові договірні умови (відтермінування терміном на 3 місяці) фактично означають, що термін непогашення станом на 31.12.2020 р. ще не настав. Проте має розкривати факт відтермінування у примітках з огляду на рекомендацію ради з МСФЗ.

Проте ретельний аналіз в кожній конкретній ситуації та врахування всіх факторів можуть призвести до зовсім інших висновків (приклад 4).

Рада з МСФЗ заохочує підприємства брати до уваги рекомендації регуляторних органів конкретних країн, які видають керівництва щодо застосування МСФЗ 9.

В Україні окремі підказки притаманні фінансовому сектору. Приміром, НБУ (лист від 05.05.2020 р. № Р/60-0005/21959) надав роз’яснення щодо відображення фінансових інструментів в обліку та звітності в умовах невизначеності, спричиненої COVID-19. Нацбанк наголосив, що вжиття заходів для підтримки бізнесу, застосування кредитних канікул тощо не позбавляє суб’єктів господарювання від дотримання вимог МСФЗ 9. Зокрема банкам доцільно:

- проаналізувати вплив поточних умов на фінансові активи (ймовірною є модифікація фінансового активу або припинення його визнання) через оцінку суттєвості переглянутих або модифікованих договірних грошових потоків за фінансовим активом комплексно з урахуванням кількісних та якісних критеріїв;

- у випадку запровадження підтримувальних тимчасових заходів, що спричинили модифікацію, банк має розрахувати нову валову балансову вартість як теперішню вартість переглянутих або модифікованих грошових потоків, передбачених договором, дисконтованих за первісною ефективною ставкою відсотка;

- розкрити в облікових політиках критерії суттєвості щодо модифікації грошових потоків із застосуванням професійних суджень і припущень.

Для оцінки очікуваних кредитних збитків банкам рекомендовано зважати на:

- додаткові економічні сценарії та здійснити коригування результатів моделювання очікуваних кредитних збитків на базі експертних оцінок для достовірного відображення інформації на звітну дату;

- результати аналізу типів клієнтів, регіонів, які можуть перебувати під серйозним впливом економічного ефекту COVID-19, заходи уряду та НБУ з пом’якшення несприятливого впливу COVID-19;

- перегляд та модифікацію кредитних договорів (пролонгації, кредитні канікули тощо) в умовах COVID-19 (але не розглядати їх автоматично як свідчення значного зростання кредитного ризику, використовуючи чинну до моменту виникнення COVID-19 методологію).

Звісно, всі зазначені рекомендації є найбільш актуальними для банків, оскільки їх діяльність безпосередньо пов’язана з фінансовими ризиками. Втім, ніхто не забороняє підприємствам нефінансового сектору керуватися схожими принципами.

Таким чином, рішення щодо зміни обліку та подання фінансових інструментів з огляду на COVID-19 та заходи, спрямовані на пом’якшення його негативних наслідків, управлінський персонал підприємств ухвалює із застосуванням професійного судження та зважаючи на характер впливу карантину на договірні відносини щодо фінансових інструментів. Жоден регулювальний орган не може надати єдиний універсальний деталізований шаблон поведінки з огляду на різний вплив COVID-19 на підприємства.

Розкриття інформації про фінансові ризики

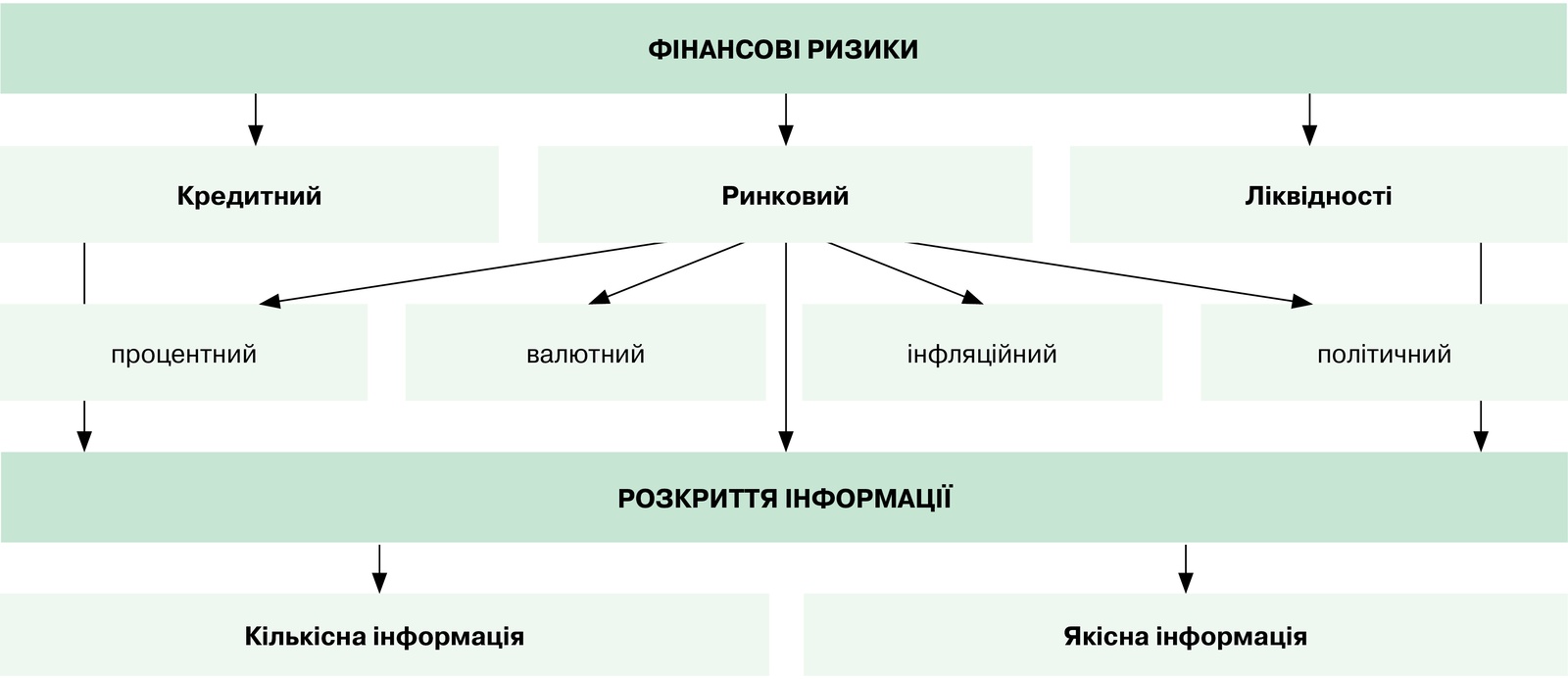

МСФЗ приділяють суттєву увагу питанню ідентифікації та розкриття інформації про фінансові ризики. Основі вимоги узагальнено в МСФЗ 7. Зазначений стандарт оперує трьома основними групами ризиків, з якими стикається будь-яке підприємство (малюнок 3).

У контексті застосування МСФЗ 7 НБУ у вже згадуваному листі вказує на обов’язок банків розкривати у фінансовій звітності інформацію про природу і ступінь фінансових ризиків, вплив COVID-19, а також методи, за допомогою яких банк керує такими ризиками. Підприємствам небанківского сектору за поточних умов теж слід звертати на це увагу.

Кредитний ризик: що важливо?

Джерелом виникнення кредитного ризику є фінансові активи, і найчастіше — цінні папери, дебіторська заборгованість, позики, видані іншим суб’єктам. Якщо контрагент з якихось причин не зможе виконати свої зобов’язання, підприємство наражається на кредитний ризик та ймовірність виникнення збитків.

Оскільки виразником кредитного ризику є вже аналізовані раніше очікувані кредитні збитки, то підприємству важливо у примітках пояснити:

- чи спричинив COVID-19 чи інші фактори істотне збільшення кредитного ризику;

- чи відбувалося коригування моделі знецінення з огляду на прогнозні фактори та зміни економічного середовища;

- чи відбулися зміни в ризику концентрації;

- чи здійснювало підприємство реструктуризацію заборгованостей чи інші заходи підтримки своїх контрагентів;

- чи була характерною ситуація дефолту.

Цей перелік не є вичерпним і може доповнюватися актуальними важливими для підприємств питаннями.

Крім описаних у прикладах 2 та 3, компанія «Прайм-крон» мала ситуацію, яку розкрила у примітках до фінансової звітності станом на 31.12.2020 р.: «Протягом 2020 р. один із ключових контрагентів компанії (дебіторська заборгованість на дату фінансової звітності становила 37 % від загальної суми торговельної дебіторської заборгованості), неодноразово повідомляв про ускладнення фінансового стану та труднощі в розрахунках через поширення COVID-19 та продовження карантину. Наприкінці 2020 р. за двосторонніми домовленостями ухвалено рішення про відстрочку платежу за основним договором на 6 місяців починаючи з 31.12.2020 р. Сума резерву під очікувані кредитні збитки за цим контрагентом на 31.12.2019 р. становила 350 тис. грн. У 2020 році така сума збільшилася на 5 200 тис. грн, а збитки від модифікації фінансового інструменту становитимуть 980 тис. грн».

Ринковий ризик: що важливо?

На підприємства комплексно впливає багато видів ринкових ризиків, тож чинники треба розглянути в контексті кожного з них:

- процентний ризик: чи мали вплив на підприємство зміни ринкових процентних ставок, у тому числі тенденція до зниження облікової ставки НБУ протягом року і, зокрема, її збереження на рівні 6 %; чи ідентифікувало підприємство суттєвий вплив COVID-19 на ставку дисконтування. Такий варіант можливий, проте зниження облікової ставки НБУ могло відбуватися паралельно з підвищенням ставки дисконтування, що застосовує компанія, з огляду на збільшення кредитних ризиків);

- валютний ризик: в умовах суттєвих змін курсів валют протягом 2020 року, розкрити вплив на підприємство; показати наявність / відсутність концентрації валютного ризику;

- інфляційний ризик: показати динаміку інфляції в Україні та її позитивний / нейтральний / негативний вплив на договірні відносини підприємства;

- політичний ризик: розкрити вплив політичних рішень, у тому числі пов’язаних з COVID-19, а також проведенням місцевих виборів, на фінансову звітність підприємства.

Ризик ліквідності: що важливо?

Цей ризик пов’язаний із труднощами у погашенні підприємством фінансових зобов’язань, що потребують передання грошових коштів чи інших фінансових активів. У поточному році, коли коронавірусна криза вплинула на платоспроможність багатьох суб’єктів, актуальність розкриття інформації про цей ризик суттєво зросла, тому підприємствам важливо додатково до базових розкриттів:

- показати, чи мав вплив COVID-19 на процеси моніторингу та управління позицією ліквідності;

- якщо у підприємства виникали суттєві проблеми з платоспроможністю, розкрити, які джерела використано для їх мінімізації (підприємство «Прайм-крон» з наших попередніх прикладів може зазначити про залучення банківського кредиту 30.06.2020 р. задля поповнення обігових коштів).

Зміни МСФЗ 9, що набули чинності з 1 січня 2020 року

В умовах реалізації у світі реформи еталонної відсоткової ставки, що передбачає поступову відмову від звичних міжбанківських ставок на кшталт LIBOR, EURIBOR, IBOR, під які сьогодні підв’язано багато фінансових інструментів, вносять зміни і в МСФЗ. Приміром, до МСФЗ 9 було додано розділ 6.8 «Тимчасові винятки з застосування окремих вимог до обліку хеджування». Зміни передбачають тимчасове звільнення від застосування спеціальних вимог обліку до відносин хеджування, на які безпосередньо впливає реформа базових (еталонних) відсоткових ставок.

Облік хеджування грошових потоків відповідно до МСФЗ 9 вимагає, щоб майбутні хеджовані грошові потоки були «високо ймовірними». Якщо ці грошові потоки залежать від ставок IBOR, звільнення, передбачене цими змінами, вимагає від підприємства зважати на припущення, що еталонна процентна ставка за хеджованими грошовими потоками не зміниться в результаті реформи.

Також МСФЗ 9 вимагає виконувати прогнозну оцінку для застосування обліку хеджування. Наразі очікується, що грошові потоки, які ґрунтуються на IBOR та альтернативних IBOR-ставках, загалом, еквівалентні, що мінімізує будь-яку неефективність. Проте надалі цей факт може не відповідати дійсності.

Підприємство має застосовувати нові положення до всіх відносин хеджування, на які реформа базової процентної ставки має безпосередній вплив. Зазначені суб’єкти застосовують зміни до річних періодів, що починаються з 1 січня 2020 року або пізніше.

Якщо підприємство застосовує зазначені винятки, то слід брати до уваги новий для МСФЗ 7 п. 24 (є), який вимагає розкривати додаткову інформацію за умов невизначеності, пов’язаної з еталонною ставкою відсотка, зокрема:

- суттєві еталонні ставки, щодо яких є вразливість;

- ступінь вразливості до ризиків, на які має безпосередній вплив реформа еталонної ставки відсотка;

- опис управління процесом переходу до альтернативних еталонних ставок;

- опис суттєвих для підприємства припущень або суджень, зроблених при застосуванні винятків;

- номінальну суму інструментів хеджування в таких відносинах.

Але інструмент хеджування є не дуже поширеним у діяльності вітчизняних суб’єктів, тому більшості з них ці зміни не торкнуться.

Вплив змін від доповнення МСФЗ 7 та МСФЗ 9 можуть бути описані в примітках до фінансової звітності — 2020 одним реченням: «Зміни не мали (суттєвого) впливу на фінансову звітність Компанії».

Зазначимо, що в попередній стандарт МСБО 39 також було внесено відповідні зміни, але у версії перекладу стандарту, що доступна на сайті Мінфіну на дату цієї публікації, вони не враховані.

Зміни у вітчизняному правовому полі

Протягом 2020 року мали місце зміни у вітчизняних законодавчих нормативних актах. І хоча прямого впливу на МСФЗ-звітність такі зміни не мають, здійснюючи господарську діяльність в Україні, треба брати їх до уваги.

Так, 16.08.2020 р. набрав чинності Закон № 738-IX «Про внесення змін до деяких законодавчих актів України щодо спрощення залучення інвестицій та запровадження нових фінансових інструментів»1, яким подано в новій редакції 2 інших Закони:

- Закон України «Про цінні папери та фондовий ринок», назву якого змінено на «Про ринки капіталу та організовані товарні ринки». В центрі уваги — види та ознаки фінансових інструментів, цінних паперів, деривативних контрактів, регулювання та розкриття інформації про відповідні ринки та професійну діяльність на них;

- Закон України «Про товарну біржу», назву якого змінено на «Про товарні біржі». У центрі уваги — створення, управління та особливості функціонування бірж, регулювання їх діяльності.

____________

1 Цим Законом внесено зміни й до Закону України від 17.09.2008 р. № 514-VI «Про акціонерні товариства». Ці зміни набули чинності з 16.08.2020 р. Про одну з них читайте: Кушина О. Збільшення статутного капіталу? Без проблем, але за правилами // Управління фінансами. — 2020. — № 11. — С. 32. Або в електронній версії журналу: https://e.fin-ua.com/node/2253.

Звертаємо увагу, що більшість положень нових редакцій цих двох законів набудуть чинності лише з 1 липня 2021 року.

Крім того, у 2020 році НБУ оприлюднив Білу книгу «Майбутнє регулювання ринку факторингу». Це один із запланованих документів, у яких НБУ як майбутній регулятор ринків небанківських фінансових послуг надає опис поточного стану ринків, їх проблем та майбутніх змін у регулюванні за двома напрямами. Ключова мета НБУ — запровадження в Україні класичного торговельного факторингу задля ефективного управління бізнес-суб’єктами дебіторською заборгованістю.

Зазначимо, що в контексті застосування МСФЗ 9 інструмент факторингу, який передбачає передачу ризиків і вигід від дебіторської заборгованості фактору (фактично це продаж заборгованості) є дуже важливим. Треба обґрунтовано підходити до аналізу бізнес-моделі та подальшого обліку. Якщо використання факторингу є лише засобом управління проблемною заборгованістю, то бізнес-модель відповідає оцінці за амортизованою вартістю. Якщо ж у факторинг регулярно передається якісна дебіторська заборгованість, то потрібен додатковий аналіз бізнес-моделі, що може засвідчити недотримання умови «утримання для погашення». Отже, в такому разі може бути актуальним облік за справедливою вартістю.

Резюме

COVID-19 є суттєвим чинником виникнення проблем в господарській діяльності підприємств, зниження ділової активності та широкого спектра супутніх проблем у 2020 році. Звісно, першочергової уваги у фінзвітності – 2020 потребуватиме опис бізнес-середовища, а також підтвердження актуальності припущення про безперервність діяльності. Фінансові інструменти є неодмінним об’єктом уваги вже на етапі аналізу безперервності щонайменше в питанні достатності грошових коштів та джерел покриття короткострокових зобов’язань. Крім цього, постатейні примітки – 2020 також можуть потребувати додаткової описової інформації (наприклад, стаття «Кредити банків» може містити актуальну інформацію щодо поступок банків та проведеної реструктуризації чи пролонгації позики з огляду на фінансові труднощі компанії, пов’язані з СOVID-19). Перегляд підходів до зменшення корисності фінансових активів, детальне розкриття фінансових ризиків, у тому числі з огляду на фактори, пов’язані з СOVID-19, — беззаперечно будуть у фокусі уваги користувачів фінансової звітності, складеної за результатами 2020 року.