Інструменти фіскального тиску: від негосподарської діяльності до ділової мети

Відповідаємо на актуальні запитання:

- Як і чому звичайні норми податкового законодавства перетворюються на інструменти фіскального тиску?

- Кому й навіщо потрібна розумна економічна причина (ділова мета)?

- Які ознаки вона має та за яких обставин застосовується?

- Хто має доводити наявність ділової мети, й чому платникам податків варто перейматися цим питанням?

- Як податківці й судді ставляться до ділової мети, в чому їхні позиції збігаються, а в чому різняться?

Ситуації, які змушують суб’єктів господарювання діяти всупереч підприємницькій логіці й, наприклад, проводити збиткові операції, виникають чи не щодня. Податківці майже завжди ставляться до таких ситуацій з підозрою, а податкове законодавство допомагає їм відповідним інструментарієм: «негосподарська діяльність», «звичайна ціна», «ділова мета» тощо. В статті проаналізуємо, як працюють ці інструменти, й надамо рекомендації, як аргументовано уникнути їхнього застосування.

Мінімум зусиль, максимум результату… фіскального

Однією з функцій контролюючих органів є визначення в установлених законодавством випадках сум податкових та грошових зобов’язань платників податків (пп. 191.1.34 ПКУ). До таких випадків належить, зокрема, ситуація, коли «…дані перевірок результатів діяльності платника податків… свідчать про заниження або завищення суми його податкових зобов’язань» (пп. 54.3.2 ПКУ).

Аби виявити факт заниження суми податкових зобов’язань, потрібно витратити чимало часу та докласти неабияких зусиль. Треба ретельно вивчити первинні документи, проаналізувати господарські операції та бухгалтерські проводки, заглибитися у зміст укладених угод, перевірити численні розрахунки тощо. Крім часу й зусиль, потрібні глибокі знання у сфері бухгалтерського обліку. На жаль, представникам контролюючих органів часто-густо бракує і часу, і знань. Тож не дивно, що під час податкових перевірок вони намагаються застосовувати інструменти, які дозволяють отримати найкращий фіскальний результат, доклавши мінімум зусиль.

Поняття «фіскальні інструменти» в податковому законодавстві не використовують. Проте варто визнати: такі інструменти є, і їх використання контролерами не викликало би заперечень, аби не традиційне «але». Як свідчить практика, дуже часто ці інструменти використовують не зовсім так або ж зовсім не так, як це передбачено законодавством. Причини цього давно й добре відомі: недосконалість податкового законодавства, нечіткість та суперечливість формулювань, можливість множинного трактування окремих норм тощо. Законодавець декларує намагання зробити податкові стосунки між державою й платниками податків прозорими та справедливими, забезпечивши їх ефективними інструментами, а податківці раз за разом примудряються перетворити ці інструменти на засоби фіскального тиску.

Ось лише кілька прикладів.

Приклад 1

Блокування податкових накладних. Благородна, начебто, мета — боротьба з різноманітними схемами, яких чимало навколо ПДВ, але ж «під роздачу» потрапляють тисячі безневинних платників податку.

Приклад 2

Судячи з усього, українські податківці переконані, що жодна добра справа не може залишатися непокараною. Інакше чим пояснити їх упереджене ставлення до роботодавців, які дбають про своїх працівників, організовуючи, наприклад, харчування за принципом шведського столу. Перелік претензій в цьому випадку стандартний:

- діяльність не приносить доходу, отже, не є господарською;

- приміщення, облаштовані для організації харчування (чи то справжня їдальня, чи маленька кімнатка), та обладнання, яке в них розташоване, — невиробничі основні засоби;

- борщі та котлети, з’їдені працівниками, — додаткове благо для них, а навіть якщо й не благо, то все одно дохід!

На переконання податківців, дохід у вигляді вартості безоплатного харчування, в тому числі й за принципом шведського столу є об’єктом оподаткування ПДФО, військовим збором, а також базою для нарахування ЄСВ. Не переконують їх навіть результати судових суперечок, виграних платниками податку.

Ще один улюблений українськими податківцями інструмент фіскального тиску — норми. Здається, вони переконані у фіскальному призначенні будь-яких норм, чи то норми, розроблені державними органами (норми витрат палива, експлуатаційні норми для шин і акумуляторних батарей чи норми безплатної видачі спеціального одягу), чи норми, що їх визначають самі підприємства (наприклад, норми втрат від браку, технологічних втрат, норми природного убутку тощо).

Норми, що виходять від державних органів, найчастіше пов’язані з питаннями безпеки. Старі шини становлять безпеку для учасників дорожнього руху, зношений спецодяг не виконує свого призначення щодо захисту працівників тощо.

Тож підприємства, які здійснюють заміну частіше, ніж це передбачено нормами, мали б розраховувати на підтримку з боку держави, адже що новіші предмети, то вони безпечніші. Натомість підприємства мають лише додаткові клопоти й проблеми з податківцями.

І якщо податок на прибуток після 2015 року не надто потерпає від норм, то з погляду ПДВ й ПДФО вони й досі залишаються інструментами фіскального тиску.

Звісно, деякі речі платники податків і податківці бачать по-різному. Напевно, бувають ситуації, коли добрими намірами прикривають недобрі справи, але ж податківці як представники держави мають чітко виконувати законодавчі норми, а не трактувати їх на власний розсуд.

Можна навести ще багато подібних прикладів, але далі зосередимося на інструменті з довгою претензійною назвою «розумна економічна причина (ділова мета)», про який багато говорять останнім часом.

Нове життя старого терміна

Можливо, хтось здивується, але поняття «розумна економічна причина (ділова мета)» використовували ще тоді, коли Податкового кодексу не було навіть у проєктах. Цього поняття не було в докодексних податкових законах, проте в судових рішеннях середини й кінця двотисячних воно зустрічається неодноразово. І в цьому немає нічого аж надто дивного, адже ділова мета — класичний фіскальний інструмент, давно й добре відомий у світовій практиці.

До українського законодавства «ділова мета» потрапила після набрання чинності Податковим кодексом України. В пп. 14.1.231 ПКУ було наведено коротеньке (лише одне речення!) визначення терміна. Тривалий час — з 01.01.2011 р. по 23.05.2020 р. — ця норма фактично залишалася «мертвою», адже, крім терміна, жодної іншої згадки про ділову мету в ПКУ не було. Але у 2020 році все змінилося.

З 23.05.2020 р., з моменту набрання чинності відповідними нормами Закону України від 16.01.2020 р. № 466-IX «Про внесення змін до Податкового кодексу України щодо вдосконалення адміністрування податків, усунення технічних та логічних неузгодженостей у податковому законодавстві» (далі — Закон № 466):

- пп. 14.1.231 ПКУ доповнено чотирма новими абзацами, тобто поняття «розумна економічна причина (ділова мета)» суттєво розширено (при цьому перший абзац залишився без змін);

- згадки про ділову мету з’явилися у ст. 39 та 140 ПКУ, тобто її чітко пов’язали із трансфертним ціноутворенням та податком на прибуток.

Ба більше, трохи згодом Законом України від 14.07.2020 р. № 786-IX «Про внесення змін до Податкового кодексу України щодо функціонування електронного кабінету та спрощення роботи фізичних осіб — підприємців» (далі — Закон № 786), в кожний з нових абзаців пп. 14.1.231 було внесено уточнювальні зміни. Далі наведено чинну редакцію терміна.

Розумна економічна причина (ділова мета) — причина, яка може бути наявна лише за умови, що платник податків має намір одержати економічний ефект у результаті господарської діяльності.

Економічний ефект, зокрема, але не виключно, передбачає приріст (збереження) активів платника податків та/або їх вартості, а так само створення умов для такого приросту (збереження) в майбутньому.

Для цілей оподаткування вважається, що операція, здійснена з нерезидентами, не має розумної економічної причини (ділової мети), якщо:

- основною ціллю або однією з головних цілей операції є несплата (неповна сплата) суми податків та/або зменшення обсягу оподатковуваного прибутку платника податків;

- у зіставних умовах особа не була б готова придбати (продати) такі товари, роботи (послуги), нематеріальні активи, інші предмети господарських операцій, відмінні від товарів, у непов’язаних осіб

Пп. 14.1.231 ПКУ

Проаналізувавши визначення терміна, можна дійти кількох висновків:

- ділова мета — це категорія оціночна, суб’єктивна;

- основною ознакою наявності ділової мети є намір платника податків одержати економічний ефект;

Йдеться не про ефект як такий, а лише про бажання його отримати! Відсутність ефекту (якщо таке трапиться) не означає відсутність наміру.

- в абзаці другому пп. 14.1.231 наведено кілька ознак економічного ефекту, але при цьому підкреслено, що перелік не є винятковим;

- перелік операцій, які не мають ділової мети (абзаци з третього по п’ятий пп. 14.1.231 ПКУ), навпаки є вичерпним. Це підтверджує, зокрема, й те, що в редакції Закону № 466 цьому переліку передували слова «зокрема, але не виключно», яких в остаточній редакції підпункту немає.

Загалом же варто зауважити, що нечітке визначення терміна створюють можливості для розширеного та неоднозначного його трактування, що, своєю чергою, є підґрунтям для суперечок між податківцями та платниками податків.

Ділова мета: практичний погляд

Аналіз визначення терміна уможливлює певні висновки й припущення щодо особливостей його практичного застосування.

Сфера застосування

На відміну від деяких інших термінів, визначення яких наведено в ст. 14 ПКУ, в пп. 14.1.231 ПКУ не зазначено, з якими податками «дружить» ділова мета. Проте із самої суті цього поняття зрозуміло, що ділова мета — супутниця господарської діяльності (в широкому сенсі) та кожної конкретної господарської операції. Тож і застосовувати її можна лише із тими податками, об’єкт оподаткування яких пов’язаний із господарськими операціями. А це податок на прибуток та ПДВ. Наявна судова практика підтверджує такий висновок, а з 23.05.2020 р. зв’язок ділової мети із податком на прибуток та трансфертним ціноутворенням підтверджено безпосередньо нормами ПКУ.

Що стосується ПДВ, то в розділі V ПКУ, як і раніше, немає жодної норми, яка б вимагала перевіряти операції на наявність ділової мети. Але, вочевидь, як і раніше її будуть залучати компанії з господарською діяльністю (детальніше про це далі). Єдине питання: чи спрацює у випадку з ПДВ «нерезидентський» фактор як обмеження, тобто чи застосовуватимуть ознаку ділової мети, якщо контрагентом у підозрілій операції є резидент? Попередня практика, в тому числі й судова, як вже було зазначено, не робила винятків за ознакою резидентства. Але ж і в пп. 14.1.231 ПКУ до 23.05.2020 р. про нерезидентів згадки не було.

Об’єкти застосування

Перевірці на наявність ділової мети підлягають окремі конкретні господарські операції, незалежно від того, що є предметом таких операцій. Це випливає зі змісту пп. 14.1.231 ПКУ, а з 23.05.2020 р. про операції йдеться безпосередньо в абзацах з третього по п’ятий цієї норми.

Чи треба застосовувати ділову мету до операцій з придбання (продажу) товарів? Це питання було, напевне, найбільш обговорюваним після набрання чинності Законом № 466. Відповіді на нього довелося чекати недовго: завдяки Закону № 786 в абзаці п’ятому пп. 14.1.231 ПКУ з’явилося слово «товари». І тепер сумнівів вже немає: операції з придбання (продажу) товарів також можуть потрапити під підозру у відсутності ділової мети.

Чи має з погляду ділової мети значення статус особи, з якою здійснюють операцію? На жаль, на це запитання точної та чіткої відповіді поки що немає. За логікою і, зважаючи на світовий досвід, ділова мета мала б застосовуватися лише стосовно операцій з нерезидентами, які до того ж є пов’язаними із платником податків особами. В пп. 14.1.231 ПКУ згадують про нерезидентів, а також про непов’язаних осіб, але формулювання такі, що важко щось стверджувати впевнено. Хіба що скористатися відомим логічним методом «від зворотного»: позаяк в абзаці третьому аналізованого підпункту йдеться про операції з нерезидентами, операції з резидентами тестувати на наявність ділової мети не потрібно. Як додатковий аргумент на користь «нерезидентської» концепції ділової мети можна розглядати пп. 140.5.15 ПКУ, в якому прямо сказано, що він поширюється лише на операції з нерезидентами. Варто також зазначити, що в судових рішеннях, ухвалених до набрання чинності Законом № 466, ділову мету як аргумент використовували й до операцій з нерезидентами, і до операцій з резидентами.

Доведення наявності чи відсутності

Обов’язок із доведення відсутності ділової мети ПКУ покладає на контролюючий орган, але, на жаль, сказано про це не в пп. 14.1.231, а в пп. 140.5.15, тобто лише стосовно податку на прибуток. Утім, практика й досвід підказують, що перейматися цим питанням все одне доведеться платникові податків, адже якщо за справу візьмуться податківці, результати можуть бути вельми неприємними. До того ж цілі податківців і платників податків різні. Перші мають довести відсутність ділової мети, а другі — її наявність. Погодьтеся, довести відсутність ділової мети набагато складніше, коли платник податків озброєний аргументами, які доводять її наявність. І не просто аргументами, а аргументами, зафіксованими документально.

Документальне обґрунтування

Навряд чи хтось заперечуватиме твердження, що будь-яка господарська операція, будь-яка дія суб’єкта господарювання має певну мету. Найчастіше такою метою є намагання отримати економічні вигоди, передусім у вигляді прибутку. Власники та / або керівники підприємств, плануючи діяльність, розмірковують, які економічні вигоди в кожному конкретному випадку можна отримати.

На жаль, такі міркування не завжди документують. Інколи вони існують лише в головах власників та / або керівників, інколи все зводиться до розмов і ними ж закінчується. Такий підхід не можна вважати раціональним і з погляду ведення бізнесу, а зважаючи на потенційну загрозу звинувачень у відсутності ділової мети він взагалі є неприйнятним. Тож варто приділити цьому питанню трохи часу й уваги.

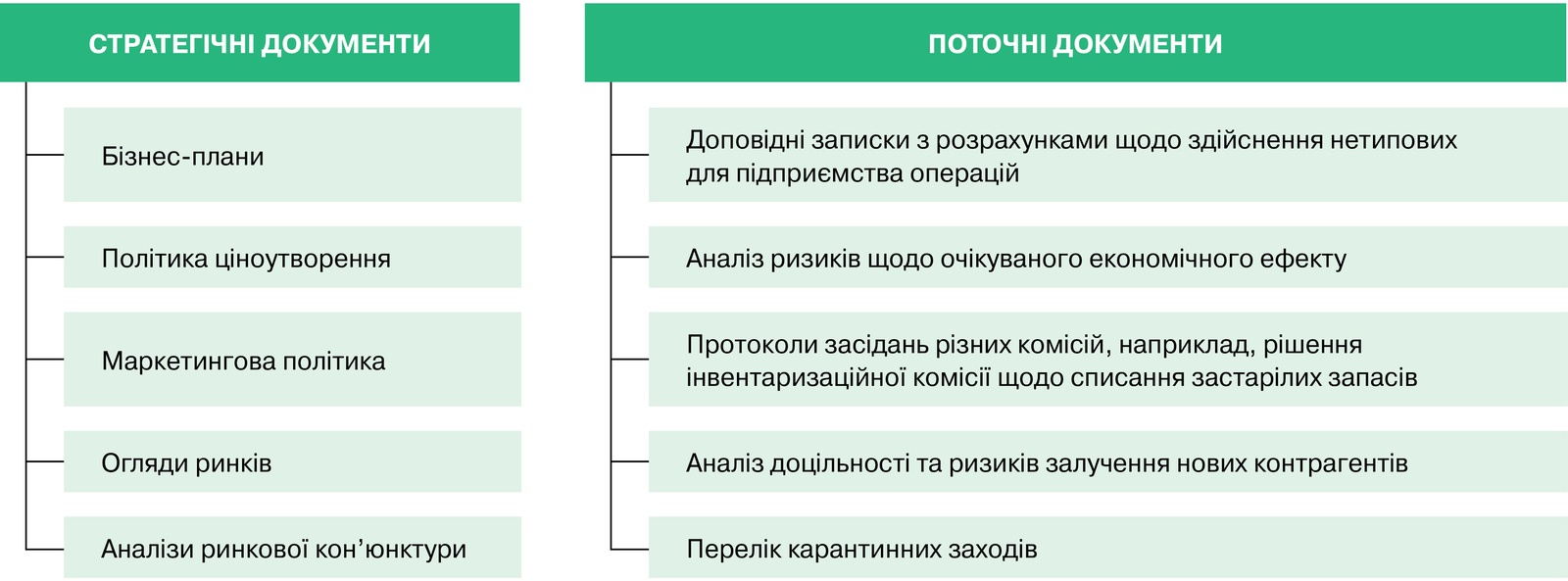

Звісно, для обґрунтування наявності ділової мети не потрібні якісь спеціальні документи. У пригоді стануть будь-які документи, які підприємство використовує у своїй діяльності. Деякі з таких документів названо в схемі.

Зауважте, названі документи потрібні передусім самим підприємствам, для ефективної організації підприємницької діяльності, але додатково вони можуть виконати функцію належного обґрунтування ділової мети. Достатньо лише проаналізувати такі документи, підсиливши в них податкові акценти, наприклад, додавши за потреби формулювання з ПКУ (зокрема словосполучення «розумна економічна причина (ділова мета)»). Запозичити формулювання можна із судових рішень, а також із документів, використовуваних у міжнародній практиці (наприклад, із Настанов ОЕСР). Це особливо доречно, якщо отримання економічної вигоди очікується не найближчим часом, а в перспективі, або коли заради стратегічних цілей чи через несприятливі обставини є потреба здійснити збиткові операції.

Спеціальних вимог до оформлення документів немає (хіба що загальні правила ведення документів), адже це не первинні документи, а, скоріше, документи управлінського обліку. Втім, у деяких випадках первинні документи, а також документ про облікову політику теж можуть стати у пригоді. Менше з тим, певні правила оформлення, зокрема наявність загальноприйнятих реквізитів, таких як дата складання та підписи відповідальних осіб, підсилять юридичну значущість цих документів та рівень довіри до них.

ПКУ не вимагає від платників податків подавати ці документи до податкового органу самостійно. Вони можуть бути використані під час перевірки або затребувані у встановленому Кодексом порядку.

Ділова мета й негосподарська діяльність: може й не близнюки, але точно сестри…

Як вже було зазначено, до 2020 року в податковому законодавстві не було норм, які б зобов’язували податківців чи платників податків перевіряти господарські операції на наявність ділової мети. Але це не заважало представникам контролюючих органів активно використовувати цей інструмент під час податкових перевірок щодо податку на прибуток та ПДВ. Формальною підставою для цього була згадка в пп. 14.1.231 ПКУ про господарську діяльність. Поняття «господарська діяльність» (пп. 14.1.56 ПКУ) до 2015 року використовували у фіскальних цілях, адже в той період ПКУ прямо забороняв включати до складу податкових витрат «витрати, не пов’язані з провадженням господарської діяльності». Це стосовно податку на прибуток. Ну, а податковий кредит з ПДВ завжди мав залежність від господарської діяльності.

Про ділову мету зазвичай згадували (згадують і зараз) тоді, коли не вистачало аргументів, аби просто визнати ту чи ту операцію такою, що не пов’язана із провадженням господарської діяльності. Поєднання ділової мети та господарської діяльності суттєво збільшувало фіскальні можливості податківців, зокрема дозволяло їм «чіплятися» до будь-якої збиткової операції та звинувачувати платників податків у начебто:

- незаконному відображенні певних сум у складі податкового кредиту з ПДВ;

- безпідставному отриманні бюджетного відшкодування ПДВ;

- заниженні об’єкта оподаткування податком на прибуток (до 2015 року).

Реакція платників податків у багатьох випадках була цілком передбачуваною — звернення до суду. Судова практика щодо наявності чи відсутності ділової мети чимала, проте, на жаль (а, може й, на щастя?), не однозначна: навіть у схожих ситуаціях є рішення як на користь платників податків, так і на користь податкових органів. А ось аргументи, які податківці використовують в актах перевірок та під час судових розглядів, а також аргументи судів досить одноманітні.

З одного боку, суди застерігають від спрощеного підходу до ділової мети, а з іншого — вони погоджуються із тим, що в кожної господарської операції має бути розумна економічна причина (ділова мета).

Цікавий факт: ще до набрання чинності Податковим кодексом (зокрема в постанові від 04.09.2007 р. у справі за № 21-1264во07) Верховний суд використовує формулювання, яке згодом стане частиною пп. 14.1.231 ПКУ.

Аналізуючи судові рішення за багато років, можна дійти висновку, що судді, так само як і податківці навіть до 23.05.2020 р. не мали сумнівів щодо правомірності застосування ділової мети. Щоправда, таке застосування розглядалося лише у зв’язку з господарською діяльністю. Проте судді та податківці не завжди однаково підходять до з’ясування наявності ділової мети в тому чи тому конкретному випадку. Податківці вбачають відсутність ділової мети, зокрема, в будь-якій збитковій операції, натомість суди вимагають ретельного вивчення обставин операції та конкретних доказів.

…Збитковість окремої господарської операції не є беззаперечним свідченням відсутності ділової мети платника податків при здійсненні цієї операції, оскільки реалізація товару з певними збитками може бути викликана об’єктивними обставинами, як-то: зміна цін на ринку; необхідність його реалізації через загрозу псування; зміна курсу іноземних валют у випадку імпортних та / або експортних операцій тощо.

Постанова Верховного Суду від 29.01.2019 р. у справі № 2а/0470/7384/12

Отже, податкове законодавство зазнало змін, а чи зміняться підходи до розумної ділової причини (ділової мети) з боку податківців, суддів і самих платників податків, дізнаємося вже незабаром.